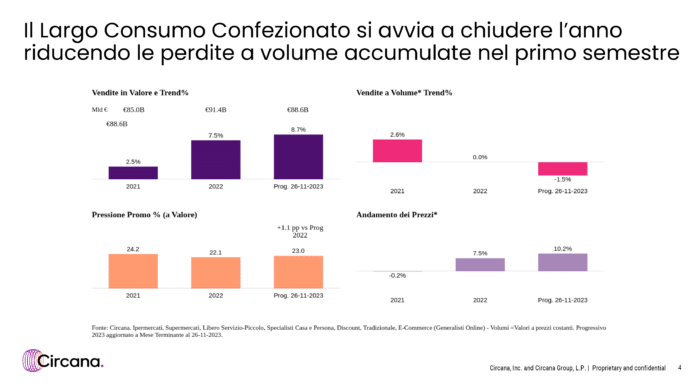

Dopo un primo semestre caratterizzato dalle perdite dei ricavi a volume, il Largo Consumo Confezionato si appresta a chiudere il 2023 con un trend sempre negativo ma contenuto a -1,5%.

Trend che a valore, a fine novembre, si attesta al +8,7% guadagnando oltre un punto rispetto all’anno precedente e avviandosi a superare abbondantemente i 90 miliardi di euro di fatturato complessivo (88.6 miliardi al 26/11).

L’outlook sull’LCC appena diffuso da Circana evidenzia inoltre come il dinamismo dei volumi sia accompagnato da una ripresa della pressione promozionale, leva che a valore migliora il dato di ottobre ma anche quello dello stesso periodo del 2022 (23% contro 22,1%) avvicinandosi alla percentuale di due anni fa.

Cresce di pari passo anche l’andamento dei prezzi che raggiunge il 10,2% contro il 7,5% del 2022.

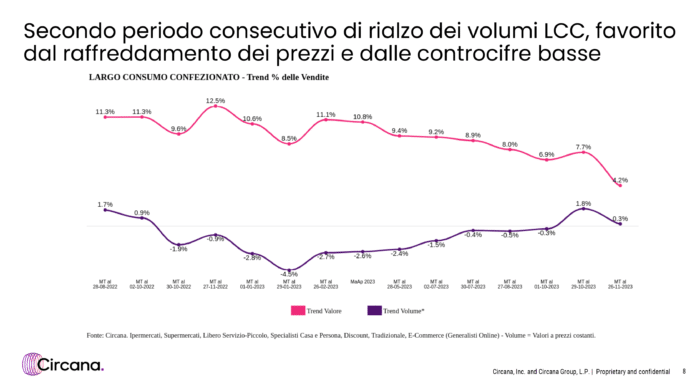

Sul fronte delle vendite a valore, però, il Largo Consumo Confezionato segna anche il trend più basso (+4,2) in un progressivo mai sceso sotto il 6,9% di inizio ottobre dopo il 10,6% dei primi giorni di gennaio.

A volume ottiene invece la seconda cifra positiva (+0,3) seppur nettamente inferiore a quella di ottobre dopo dodici mesi vissuti quasi sempre sotto lo zero.

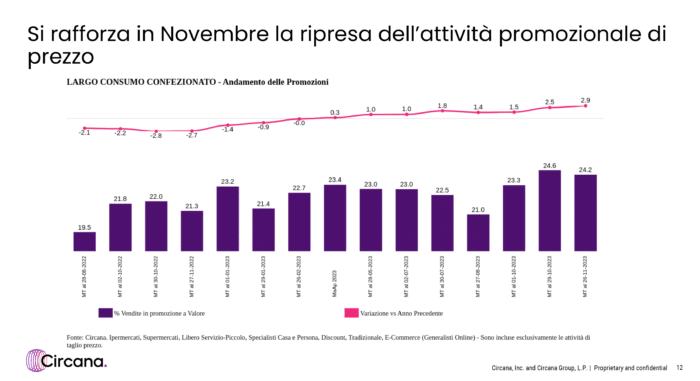

Rispetto al 2022 inoltre si conferma ottima la variazione della pressione promozionale che a fine novembre raggiunge il 2,9% migliorando anche il rilevamento di ottobre, mentre le vendite a promozione restano abbondantemente oltre il 20% (24,2), perdendo qualcosa rispetto a ottobre ma restando in linea con l’andamento del progressivo dell’ultimo anno.