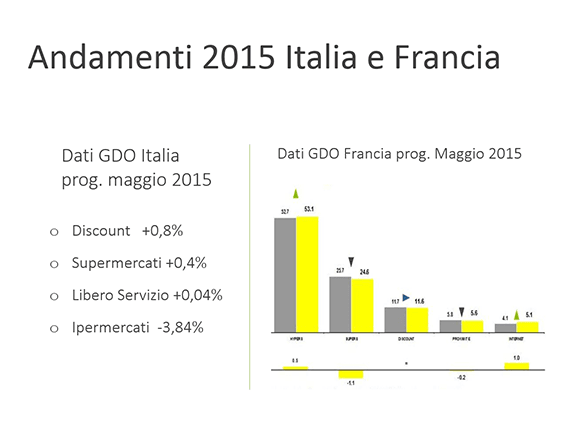

Nell’ultimo mese ho fatto da relatore a diverse conferenze ed a tutte ho proiettato una slide che mette a confronto gli andamenti del mercato, suddiviso per formato, in Italia ed in Francia.

Questa slide mette in evidenza come nei due Paesi vi sia una leggera ripresa nel 2015, in Italia significativa perché conseguenza di tanti anni di discesa di fatturati, in Francia come risposta ad un paio di anni complicati.

Le reazioni dei due mercati sono simili, come si può notare, ma come i due mercati sono arrivatI a questi risultati è profondamente differente.

In Italia il leggero segno positivo registrato dal canale Supermercati, che è quello più rilevante in termini ponderati, e quello registrato dalla prossimità sono stati ottenuti con ingenti dosi di “avvelenamento” dell’offerta prodotte da una pressione promozionale che ha superato il 30% del fatturato totale, con un aumento dei costi di gestione e con un abbassamento dei margini. Un sacrificio compiuto soprattutto dagli operatori finali (i punti di vendita) che si trovano a far quadrare i conti delle loro piccole o media imprese con acrobazie gestionali per evitare il collasso, assai frequente soprattutto in alcune aree del Paese.

Ci si è mossi, e qui mi lego al ragionamento scritto dal brillante Cazzani in un articolo pubblicato oggi sulla stessa GDONews, e si è così deciso di spostare la propria offerta verso un polo attrattivo ben riconoscibile: il prezzo.

La struttura dell’offerta ha, cioè, compiuto il passo più pericoloso: quello di cedere alla pressione psicologica della crisi dei consumi e si sono abbassati i prezzi su diversi prodotti sotto pressione promozionale con un aumento della numerica delle referenze. Le attività promozionali infatti, rispetto al passato, hanno una efficacia limitata in termini di durata e si compiono su prodotti che producono rilevanti volumi altrimenti risultano poco efficaci. L’eccesso di offerta promozionale ha assuefatto il consumatore, lo ha abituato ad ottenere le migliori condizioni, oggi dal punto di vendita 1, domani dal punto di vendita 2, in un’area comunque ristretta, se non sotto casa.

In Francia, dove la prossimità non è, invero, la maggior parte del fatturato (pesa circa un 25%), la guerra dei prezzi ha sconvolto il canale Ipermercati, causa anche una scellerata legge sui premi di fine anno di qualche anno fa, ma non la prossimità.

Il canale Ipermercati ha da un lato ceduto marginalità al consumatore, ma al tempo stesso la riconquistata dall’industria perché rispetto all’Italia ha un vantaggio fondamentale: essendo un mercato concentrato può negoziare con l’industria ad armi pari, quindi i sacrifici in quel mercato li devono fare tutti.

Non solo, per recuperare denari in Francia è incredibilmente esploso il fenomeno “Click and drive”, cioè fai la spesa a casa al computer e ti rechi a ritirarla al supermercato. Oggi il mercato “on line” in Francia vale il 5% contro lo 0,5% dell’Italia: 2200 Ipermercati in Francia e 3000 punti Drive. Questa formula permette al Retailer di vendere con dei costi di gestione decisamente differenti con uno scontrino di cassa medio che si aggira sui 100 euro. E’ vero che la Francia non è l’Italia, ma nemmeno siamo la Repubblica del Congo.

Torniamo però alla prossimità: in Francia, prima di tutto, il volantino sulla prossimità non c’è. Quando racconto ad un mio amico di LSA (una rivista nata nel 1958, una vera eminenza del giornalismo retail francese) che la pressione promozionale in Italia è del 30% e che la medesima si registra sia negli ipermercati che nei Supermercati si mette a ridere e mi dice sempre: ma come, i negozi di prossimità sono sotto casa!

In Francia un altro cambiamento lo ha compiuto il mercato della prossimità.

Oggi ci sono insegne che hanno mutato completamente la loro storia dell’offerta per avvicinarla a quelle che sono le reali esigenze del consumatore (si legga, anche qui, ciò che ha scritto Cazzani nell’articolo oggi pubblicato). Prendiamo ad esempio Leader Price: è sempre stata un’insegna dedicata al risparmio, la risposta francese ai colossi tedeschi che stavano occupando in maniera egregia la fascia del discount. Leader Price, ad esempio, aveva metrature medie di 800 mq, un assortimento Discount con una Private Label “radicale” concentrata sul suo mainstream ma declinato con varianti di colore su tutte le categorie. Oggi , dall’acquisizione compiuta da parte di Casinò, e dalla concentrazione sul mercato di prossimità che sta ponendo in essere l’azienda nella sua moltiplicazione di insegne, si è prodotto un nuovo format, denominato Leader Price Express, che si allontana definitivamente dal Discount per presentarsi al consumatore con una formula largamente utilizzata da qualche anno sul loro mercato: grande attenzione per i freschi ma solo a libero servizio, inserimento della marca BIO su diverse categorie, maggiori investimenti sull’estetica del punto di vendita e sulle attrezzature (freschi), logica di acquisto self service su tutte le categorie (anche freschi e pane) e poche casse in uscita.

Attenzione si sta parlando della Francia: la cultura sui freschi e sul pane e dolci è molto simile a quella italiana, non è la Germania, per intenderci. I freschi francesi, assieme a quelli italiani, e qualche volta quelli spagnoli ma meno, si trovano in diversi assortimenti di catene retail mittel europee.

In Francia il movimento di aggiornamento è stato compiuto anche sulla prossimità: hanno dato slancio ai piccoli formati, hanno aumentato il referenziamento per metro quadrato, hanno introdotto una logica self service ma con attrezzature molto più costose, hanno fatto molta attenzione ai costi di gestione ed hanno dato grande impulso al franchising con una attività di supporto che in Italia non esiste.

Quindi, rileggendo la slide che ho presentato nella mia estate conferenziera, la sintesi è la seguente: è vero che sia Italia che Francia denotano una reazione alle perdite del passato e che il segno positivo, seppur debole, inizia ad essere più costante. Solo che in Italia si è presa la via della droga (del fatturato), in Francia i cambi sono stati strutturali.

Il collega ed amico Cazzani ha scritto ed argutamente modificato una massima di rilevanza storica adeguandola al nostro mondo, ovvero ha scritto nel suo editoriale: “Fare commercio è come andare in bicicletta: se vuoi restare in equilibrio devi muoverti.”

Mi permetto di aggiungere, muoviamoci ma usiamo il cervello, perchè nel muoversi male i danni che si producono sono incalcolabili.