Il 2025 si è aperto con segnali incoraggianti per il mondo della grande distribuzione organizzata, rafforzando le tendenze positive già intraviste nel 2024. I primi due mesi dell’anno stanno delineando uno scenario di crescita interessante, in grado di coinvolgere tanto i formati più tradizionali quanto i canali più innovativi e specializzati, pur con alcune importanti differenze tra le varie tipologie di punto vendita.

L’analisi dei dati forniti da NielsenIQ, attraverso il consueto aggiornamento mensile del Top4Top del mese di Febbraio, consente di restituire una fotografia dettagliata del mercato, mettendo a confronto performance, dinamiche e progressioni per canale, area geografica e formato.

Ci troviamo di fronte a un contesto in cui il canale moderno si muove complessivamente con slancio, spinto da una domanda vivace, anche in un contesto macroeconomico ancora segnato da incertezze. Tuttavia, è proprio andando a leggere i dati nel dettaglio — a rete corrente e a parità di rete — che emergono i veri punti di forza e le zone d’ombra del sistema distributivo italiano.

La fotografia che ne risulta è tutt’altro che uniforme: mentre supermercati e superstore registrano performance particolarmente brillanti, sia a valore sia a volume, i discount sembrano rallentare, soprattutto quando si guarda alle dinamiche depurate dagli effetti degli investimenti in nuove aperture.

Il drugstore, da parte sua, alla stessa stregua dei discount mostra segnali di affaticamento sul fronte delle vendite comparabili, nonostante una crescita ancora sostenuta nella sua componente espansiva. Interessante è anche l’andamento dell’e-commerce, che continua a ritagliarsi uno spazio sempre più solido, superando con costanza la soglia del +10%.

La lettura territoriale conferma la disomogeneità di performance tra le diverse aree geografiche del Paese, ma con un quadro complessivamente positivo che coinvolge tutte le macroaree. In particolare, l’Area 4 si conferma la più dinamica, trainando la crescita nazionale.

Il confronto con i trend dello stesso periodo dell’anno precedente rende ancora più evidente l’evoluzione in atto: il 2024 si era aperto con un mercato sostanzialmente piatto, dove solo i discount riuscivano a esprimere una certa vitalità. Oggi, a distanza di dodici mesi, lo scenario si è ribaltato, con un recupero importante dei formati tradizionali, soprattutto i medi formati, che sembrano aver trovato un favore crescente da parte dei consumatori.

Tutti questi elementi, analizzati in dettaglio qui sotto, restituiscono l’immagine di una GDO in fase di riposizionamento competitivo, dove il mix tra assortimento, convenienza percepita, prossimità e capacità di interpretare nuovi bisogni di consumo diventa sempre più centrale.

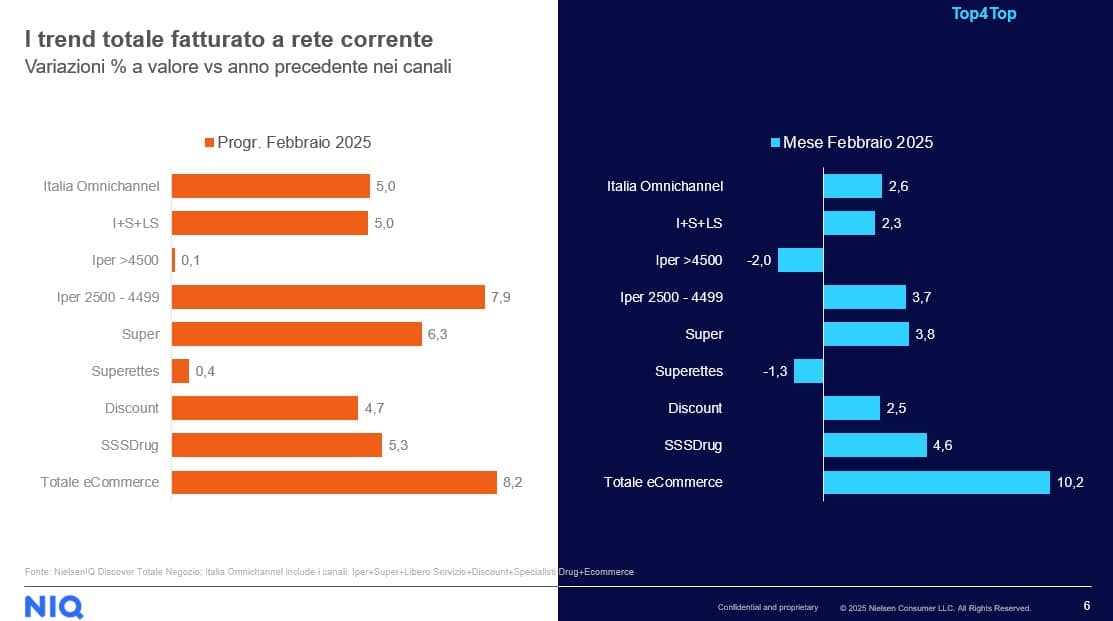

Entriamo nel dettaglio dei numeri: in primo luogo, è importante sottolineare come il mercato GDO sia in crescita: dopo il primo bimestre, il Totale Italia Omnichannel segna un +5%, così come il perimetro ristretto (iper + super + liberi servizi) che si attesta anch’esso su un +5%. Si tratta già di un primo segnale significativo, che prelude ad altre evidenze numeriche interessanti.

Passando all’analisi del progressivo, spicca l’ottima performance dei superstore, che crescono del +5,9%, seguiti dai supermercati con un +6,3%. Anche i discount registrano una crescita positiva, seppur più contenuta, pari al +4,7%. Positivi anche i drugstore, con un +5,3%. In leggero territorio positivo gli ipermercati oltre i 4.500 mq e le superette, che però evidenziano segnali di maggiore debolezza rispetto agli altri formati.

Se osserviamo, però, più da vicino il dato di febbraio, vediamo che, dopo un buon gennaio (già analizzato in un precedente articolo), anche il secondo mese dell’anno si conferma positivo: il Totale Italia omnichannel cresce del +2,6%, mentre il perimetro ristretto (iper + super + liberi servizi) registra un +2,3%.

In questo contesto si distinguono negativamente gli ipermercati sopra i 4.500 mq e le superette, che restano in terreno negativo, mentre si confermano in deciso positivo i superstore (+3,7%) e i supermercati (+3,8%). Questi ultimi crescono più dei discount (+2,5%) e meno dei drugstore, che si attestano su un ottimo +4,6%. Da segnalare anche il canale e-commerce, che continua la sua espansione, mantenendosi costantemente sopra il +10%.

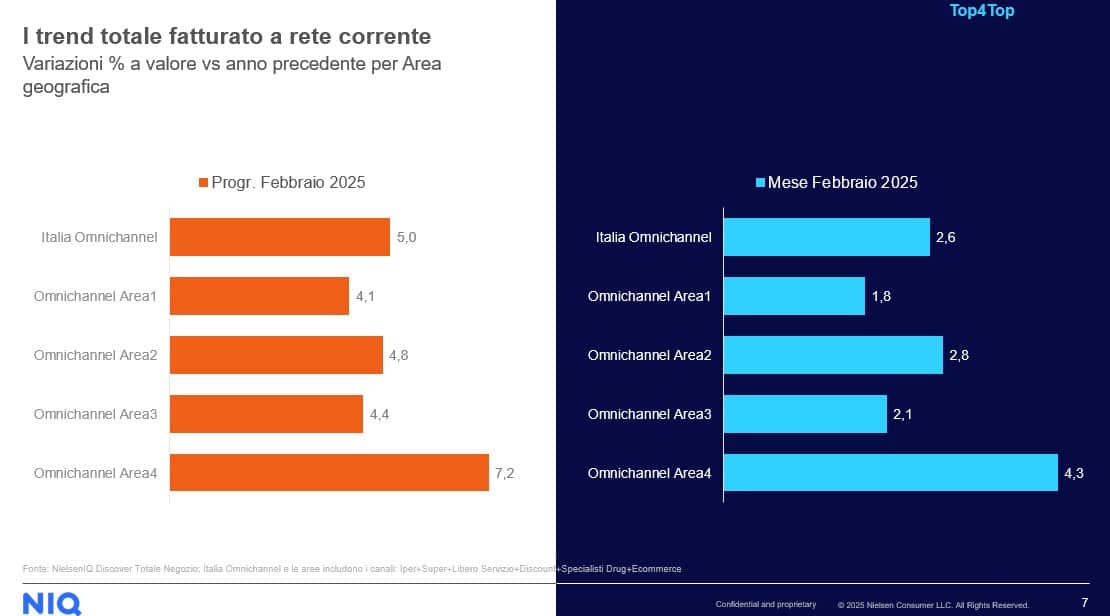

A livello territoriale, tutti i macro-comparti geografici sono in positivo. L’Area 1 e l’Area 3 crescono meno delle altre, mentre l’Area 2 segna un +2,8%. Molto bene l’Area 4, che continua a trainare l’intero mercato con una crescita del +4,3%. I dati progressivi ci restituiscono un quadro in cui l’Area 1 cresce del +4,1%, l’Area 3 del +4,4%, l’Area 2 del +4,8% e l’Area 4 segna un ottimo +7,2%.

Un confronto con l’anno precedente rende ancora più evidente la portata del cambiamento. A febbraio 2024, il fatturato a rete corrente progressivo cresceva solo dello 0,8%, con una dinamica di mercato molto diversa: i formati tradizionali come supermercati e superstore, oggi in prima linea nella crescita, allora erano solo in leggero positivo, mentre liberi servizi e grandi ipermercati erano in calo. In quel contesto, crescevano meglio i discount, che segnavano un +2,8%, contro l’1% dei supermercati e lo 0,7% dei superstore.

Dopo dodici mesi, la situazione si è radicalmente ribaltata.

Le vendite a parità di rete

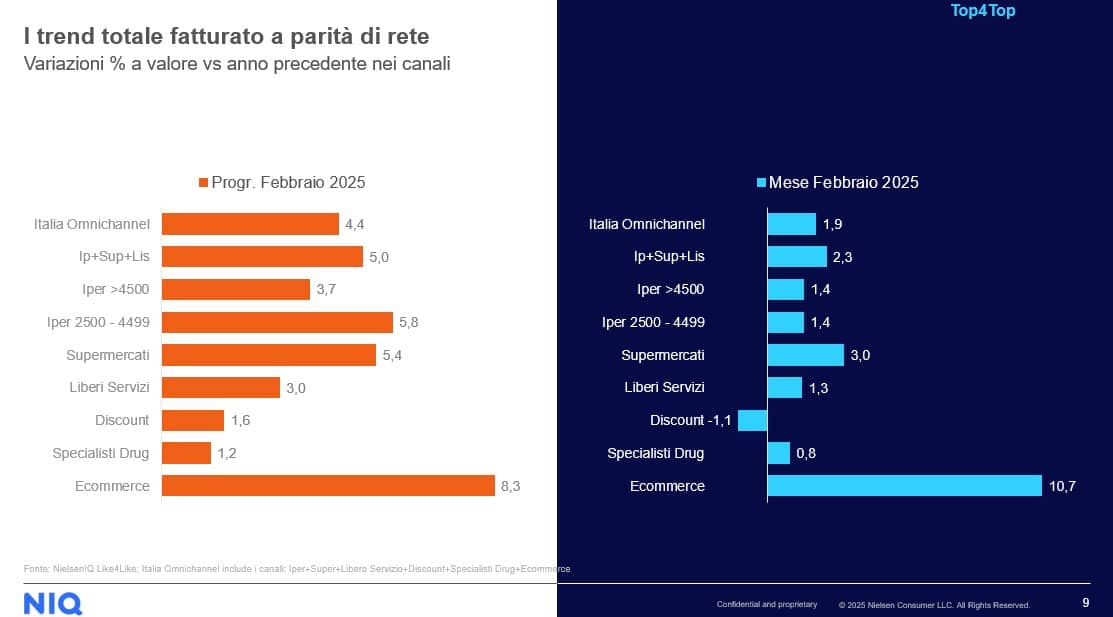

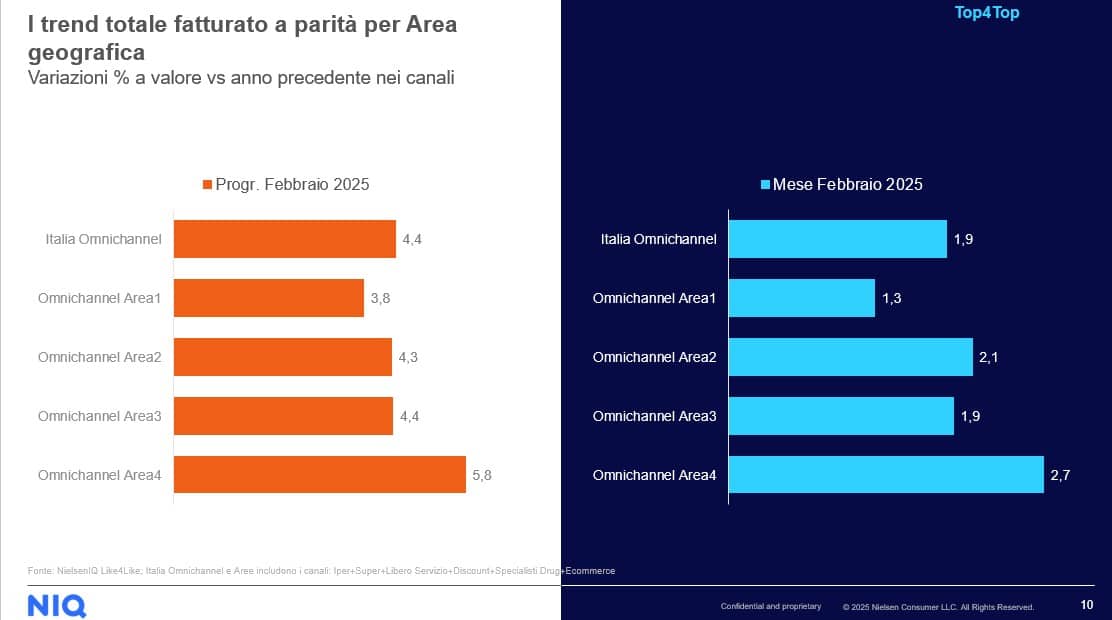

Analizzando il mercato a parità di rete, i numeri sono ancora più netti: tutti i formati principali registrano incrementi significativi, ma emerge una differenza marcata tra l’evoluzione dei discount e quella dei supermercati. I superstore crescono del +5,8%, i supermercati del +5,4%, mentre i discount si fermano a un modesto +1,6%. Ancora più sorprendente il dato dei liberi servizi, che crescono a parità di rete il doppio rispetto ai discount. I drugstore specializzati, invece, registrano una crescita ancora più contenuta, pari a solo +1,2%.

Cosa significa tutto questo? Che la crescita di discount e drugstore è principalmente legata agli investimenti e allo sviluppo della rete: nuove aperture, ampliamenti, ingressi in nuove aree. Se questa dinamica dovesse rallentare o fermarsi, la fotografia del mercato cambierebbe radicalmente, mostrando una performance molto più favorevole per supermercati e superstore, e una maggiore difficoltà per i discount.

Infatti, nel solo mese di febbraio 2025, i discount hanno segnato addirittura un -1,1% a parità di rete, mentre i supermercati hanno registrato un solidissimo +3%, un dato che è addirittura il doppio rispetto a quello dei superstore.

In conclusione, siamo di fronte a un mercato in piena espansione, che cresce sia a volume che a valore, e che mostra una dinamica profondamente diversa rispetto a quella di un anno fa. I supermercati si confermano il formato vincente del momento, grazie ad assortimenti che sembrano incontrare al meglio le esigenze e le preferenze dei consumatori. Il discount, pur beneficiando di una percezione di convenienza, è maggiormente esposto alla pressione deflattiva, ma questo non basta a giustificare lo scarto attuale in termini di performance.