Tanti anni fa andavano di moda le barzellette sui “poveri” e soprattutto incolpevoli Carabinieri, ed una più o meno recitava così: un Carabiniere cade da un grattacielo alto 30 piani, e volando in discesa verso il suolo grida “Aiuto! muoio, aiutoooo”…poi nel bel mezzo della lunga caduta ci pensa e dice, “Beh, sino ad ora non mi sono fatto nulla!”. Questo racconto, che prima della tragedia delle Torri Gemelle avrebbe forse fatto ridere qualcuno, ricorda molto quello che sta succedendo alle vendite della GDO, dove da mesi si grida alla crisi causata soprattutto dall’inflazione e dai suoi incrementi ma dove invece, sino ad ora, sta accadendo esattamente il contrario: il mercato cresce tantissimo con una sostanziale tenuta dei volumi; in definitiva, gli eventi infausti che dovrebbe provocare l’inflazione, per il momento, non si sono generati; ecco il riferimento alla barzelletta.

Il mercato, almeno sino a settembre 2022, ma i dati di ottobre che stanno uscendo in questi giorni confermeranno ancora la tendenza, sta crescendo spinto dall’onda inflattiva che nel secondo semestre si è fatta molto decisa e dalla contemporanea e sostanziale tenuta dei volumi.

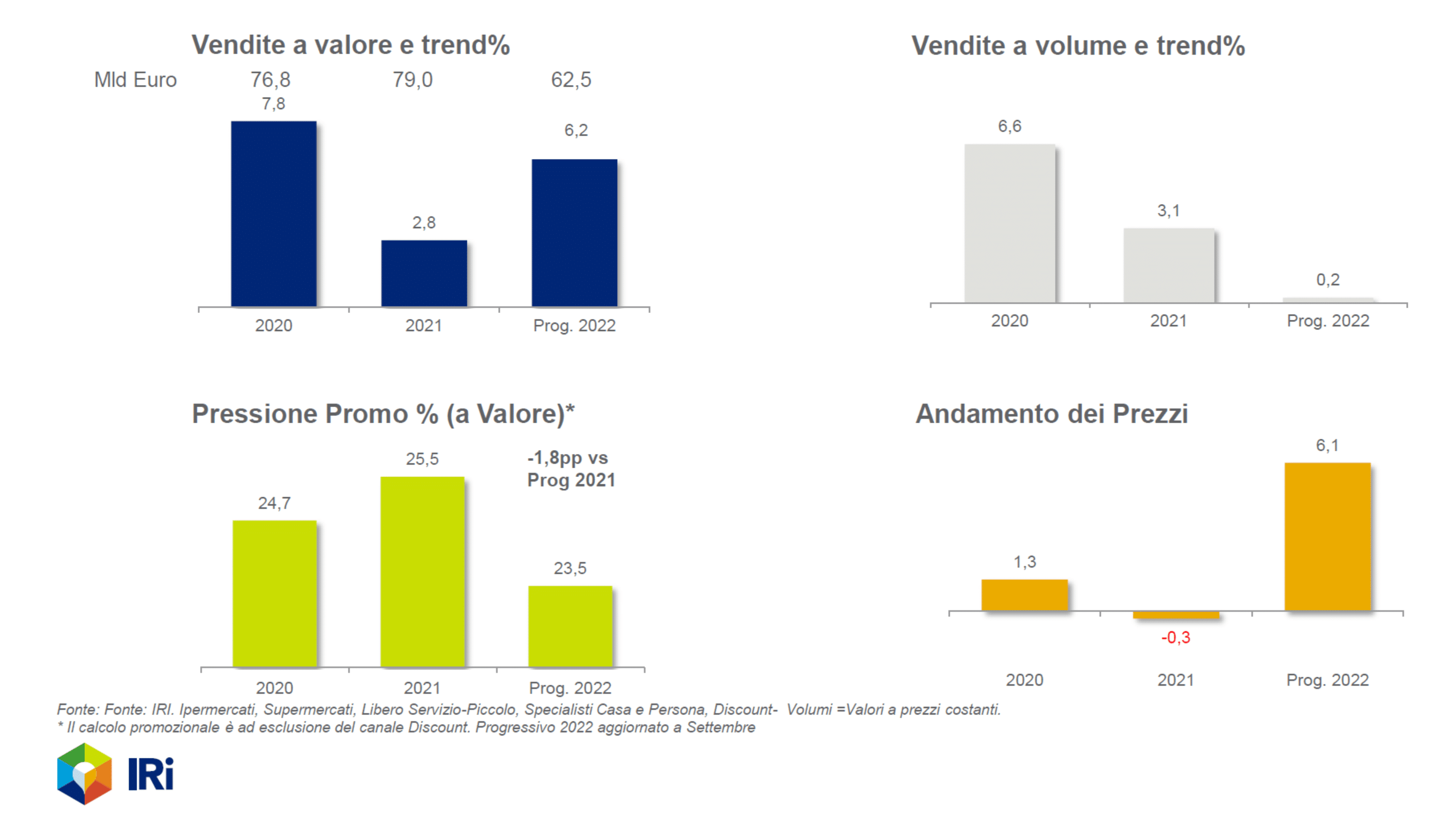

A tal proposito è eloquente quanto certificato da IRI nella sua analisi mensile sulle vendite del Largo Consumo Confezionato, dove viene riportato il dato progressivo di settembre che registra un incremento delle vendite a valore del +6,2% rispetto al 2021, ovvero un dato straordinario, secondo solo a quello dell’exploit artefatto che avvenne durante il periodo del Covid-19 nel 2020 (+7,8%).

Ovviamente le vendite a volume registrano un trend differente (+0,2%), ma è proprio questa sostanziale tenuta rispetto alla curva inflattiva, il vero elemento da sottolineare positivamente, l’unico in grado di far atterrare felicemente lo “sventurato Carabiniere della barzelletta”.

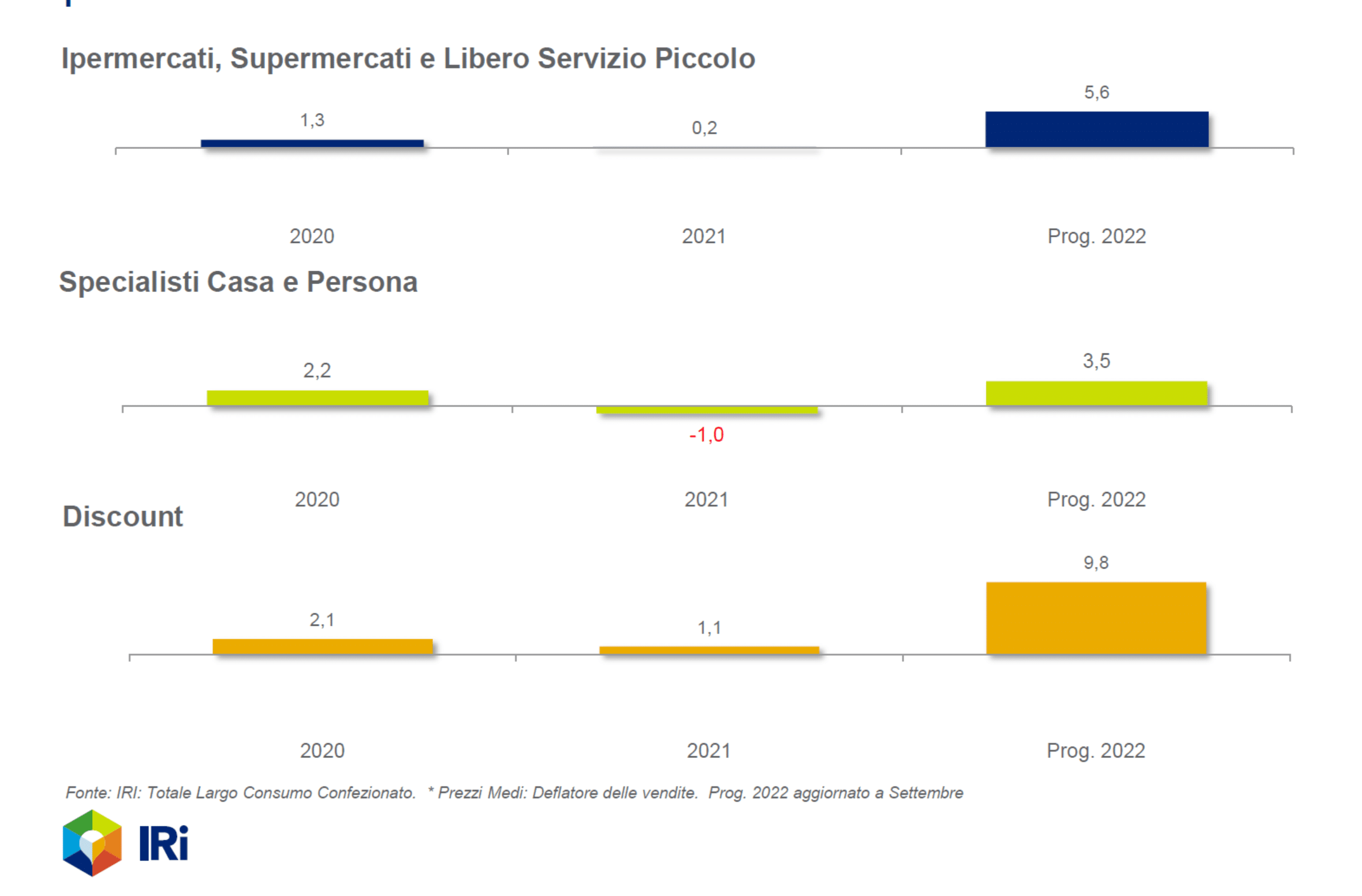

Come si è più volte sottolineato l’inflazione dei prezzi dei discount è decisamente superiore a quella dei supermercati, al punto da essere quasi doppia (+9,8% contro il +5,6% annuo). La ragione è molto semplice: i prodotti a marchio non consegnano ai produttori lo stesso margine dei prodotti branded, che godono di un cuscino di marginalità conseguente alla reputazione del loro marchio e che, in conseguenza di ciò, possono gestire a livello temporale gli incrementi in maniera graduale.

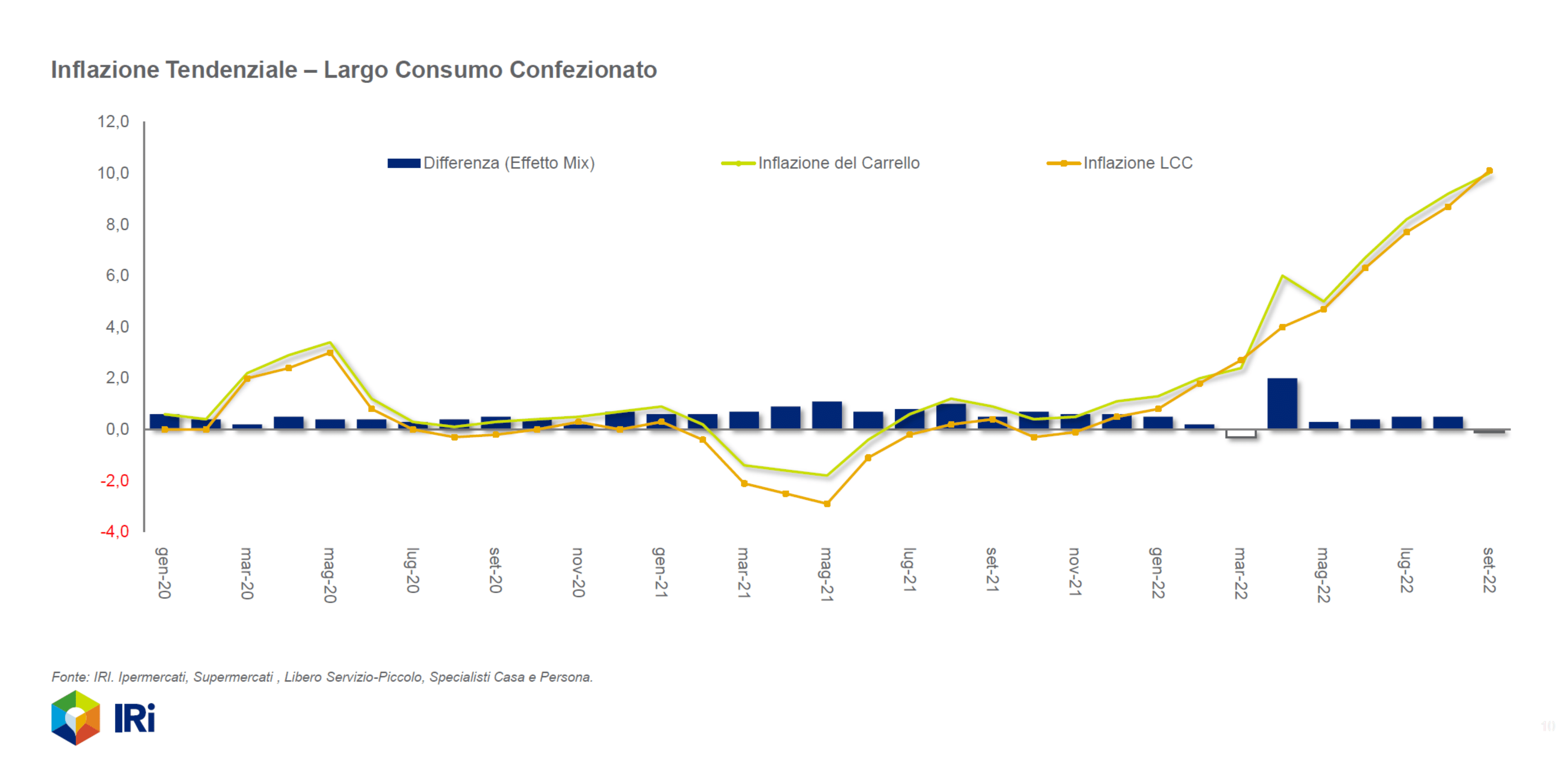

Di fatto la curva inflattiva ha iniziato a crescere con decisione dall’inizio dell’estate 2022 in avanti, un tempo di attesa decisamente superiore rispetto a quanto sta accadendo in altri paesi europei (UK, Germania e Spagna) ed in linea con la Francia.

Un aspetto di deciso interesse è ciò che sta accadendo alla pressione promozionale. Da sempre considerata il “metadone” della GDO, necessaria per sostenere le vendite che sarebbero state altrimenti in calo, oggi nessuno trova più le risorse per investire su di essa, attanagliati dai costi di produzione che stanno lievitando alle stelle, a causa della crisi energetica acutizzata dalla guerra.

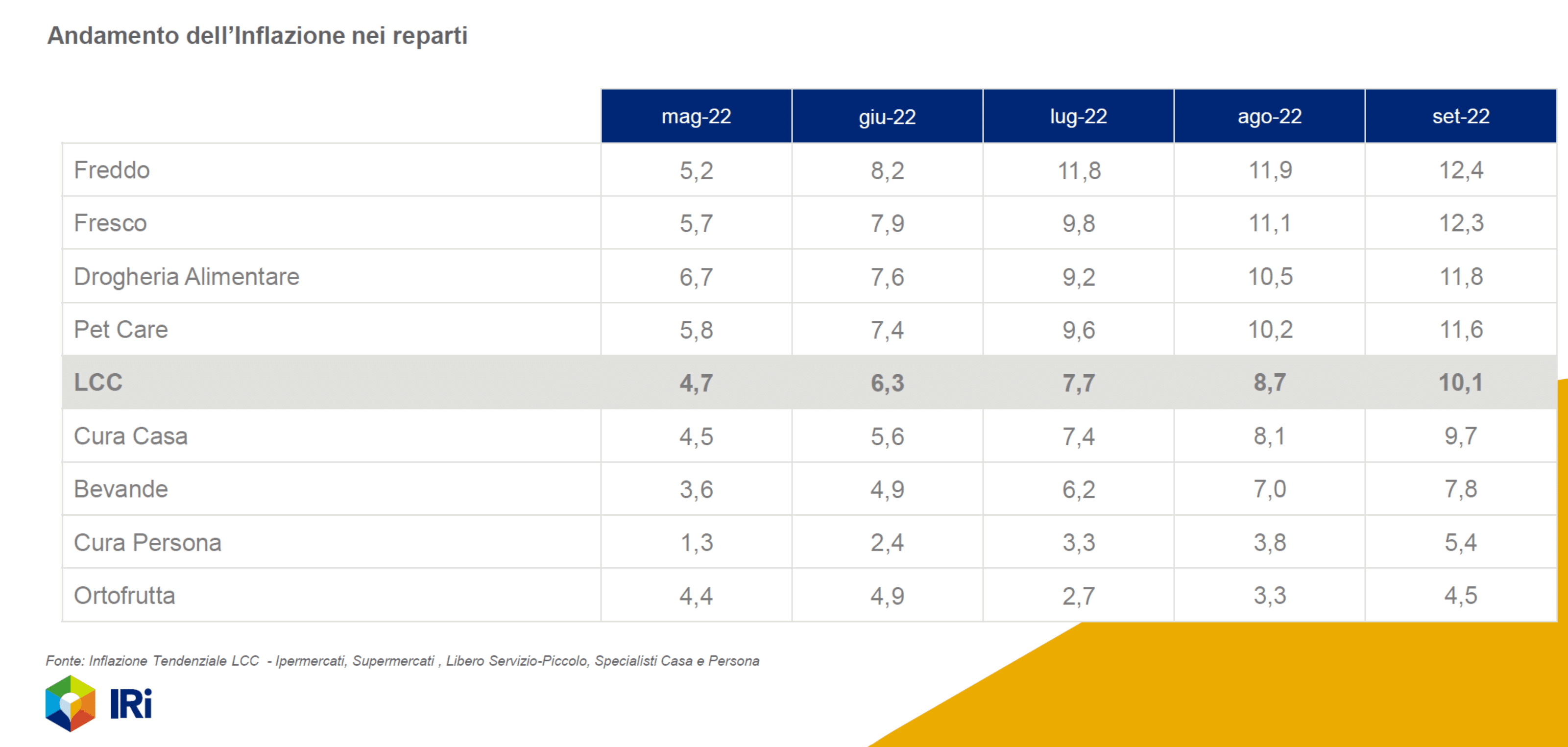

Le categorie merceologiche che soffrono di più sono: il surgelato che a settembre ha raggiunto un’inflazione del 12,4% media, il fresco, con salumi e formaggi, che la segue a ruota (12,3%) e poi la drogheria alimentare.