Secondo le ultime rilevazioni NielsenIQ, il mercato della Distribuzione Moderna italiana chiude luglio 2025 con un bilancio positivo, ma con dinamiche molto differenti a seconda del canale, del territorio e della base di confronto “a rete corrente” o “a parità di rete”.

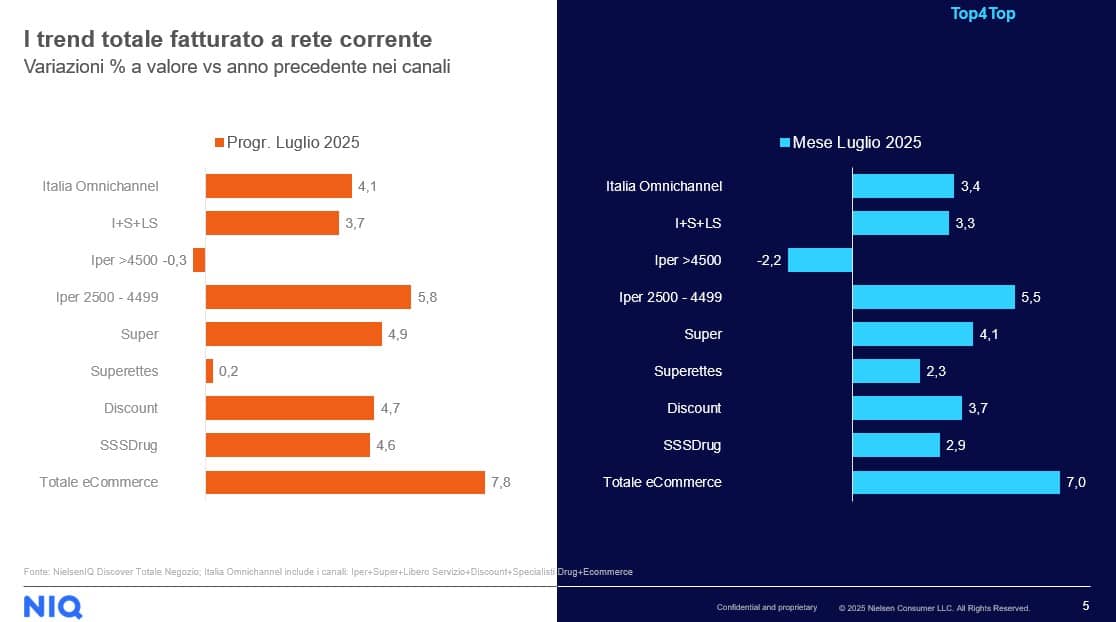

Nel progressivo gennaio–luglio 2025, il fatturato a rete corrente dell’Italia Omnichannel cresce del +4,1% rispetto allo stesso periodo del 2024. I canali più dinamici sono l’eCommerce (+7,8%), ormai attore strutturale nella spesa alimentare e non alimentare, e gli ipermercati medio-grandi (2.500–4.499 mq) con +5,8%, che confermano il loro equilibrio tra assortimento, prezzi e prossimità.

Supermercati (+4,9%), discount (+4,7%) e specialisti drugstore (+4,6%) si muovono sopra la media nazionale, mentre i grandi ipermercati (>4.500 mq) arretrano dello -0,3%, segnale di un format che fatica a trovare un posizionamento competitivo in un mercato orientato a prossimità e convenienza.

Nel solo mese di luglio la crescita si riduce al +3,4%, con ancora eCommerce (+7,0%) e iper 2.500–4.499 mq (+5,5%) sugli scudi, mentre i grandi iper perdono terreno (-2,2%).

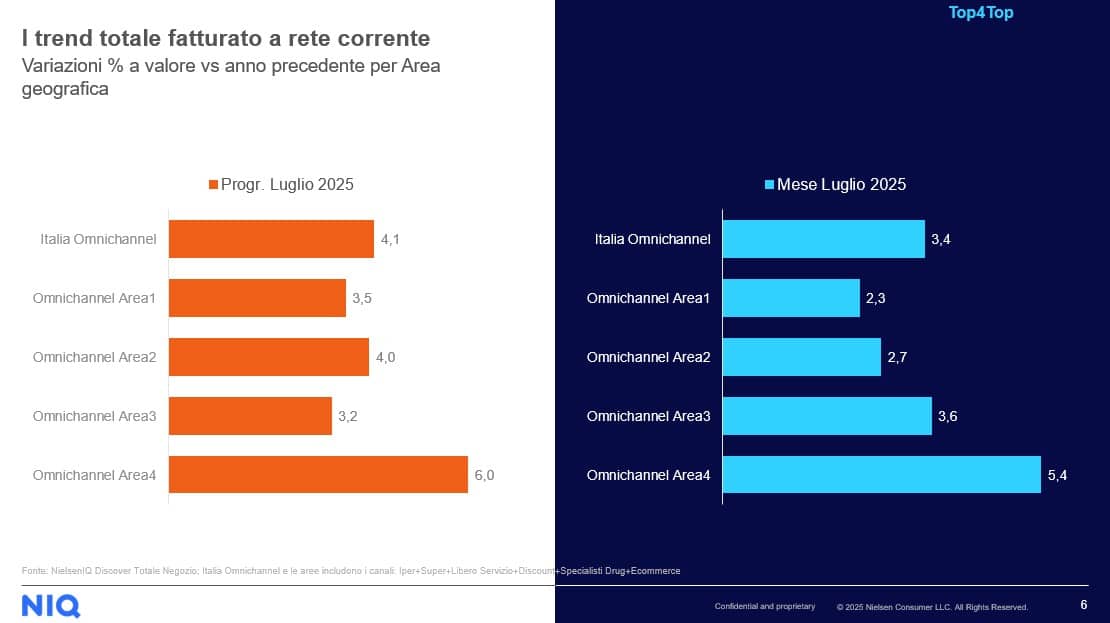

L’analisi per macro-area geografica conferma che la crescita non è omogenea: nel progressivo annuo l’Area 4 (probabilmente Sud Italia e Isole) è la locomotiva del sistema con +6,0%, seguita da Area 2 (+4,0%), Area 1 (+3,5%) e Area 3 (+3,2%). Nel solo luglio Area 4 mantiene il primato (+5,4%), mentre Area 1 e Area 2 crescono sotto la media nazionale, indicando mercati più maturi o meno reattivi a stimoli promozionali e di prezzo.

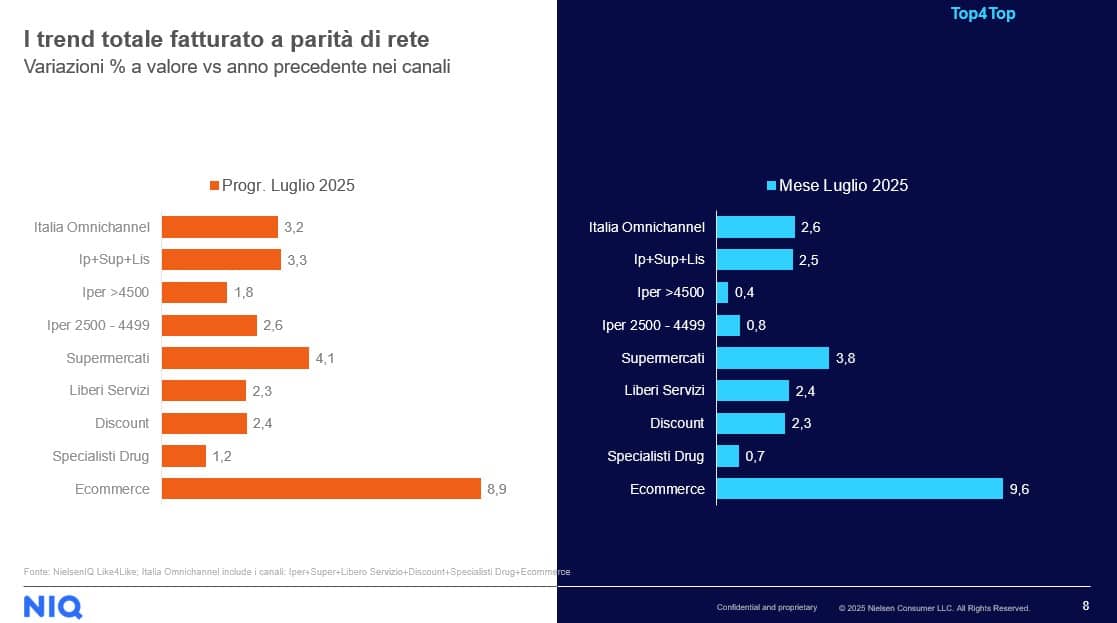

A parità di rete, il progressivo annuo di Italia Omnichannel si ferma a +3,2% (contro il +4,1% a rete corrente) e la differenza di quasi un punto percentuale evidenzia come l’espansione fisica della rete resti un driver importante per la crescita complessiva del comparto. In questo scenario l’eCommerce resta il canale più dinamico anche senza effetto rete (+8,9% YTD, +9,6% a luglio), i supermercati mostrano solidità (+4,1% YTD), gli ipermercati medio-grandi rallentano a +2,6% e i grandi iper si fermano a +1,8%, discount (+2,4%) e libero servizio (+2,3%) crescono poco, mentre i drugstore sono quasi fermi (+1,2%).

I dati indicano un mercato in transizione: l’eCommerce non è più una novità ma un pilastro stabile, capace di crescere anche senza nuove aperture; i supermercati confermano la loro centralità grazie alla capacità di unire assortimento, servizio e prossimità; gli ipermercati medio-grandi mostrano resilienza mentre i mega-iper continuano a soffrire, richiedendo interventi sul format e sul mix promozionale; il divario territoriale suggerisce strategie differenziate, con le aree più dinamiche che assorbono meglio le iniziative di ampliamento rete e premiumizzazione, mentre le aree mature necessitano di leve più mirate su prezzo e loyalty.

Il 2025 si sta confermando un anno positivo per la GDO italiana, ma non privo di sfide: la crescita complessiva è ancora sostenuta dall’espansione della rete, mentre la crescita organica – pur presente – richiede strategie mirate per canale e territorio, con l’eCommerce che emerge come l’unico segmento capace di crescere a doppia cifra anche a parità di rete, imponendosi come leva strategica imprescindibile per il futuro.