I dati presentati in questo articolo sono frutto della continua collaborazione tra l’Ufficio Studi di GDONews e NielsenIQ, e offrono una lettura aggiornata sull’andamento della Grande Distribuzione Organizzata italiana nel mese di aprile 2025 e quindi del primo quadrimestre.

L’analisi si basa su indicatori a rete corrente e a parità di rete, con un focus su formati distributivi e aree geografiche, ed è particolarmente rilevante perché include l’effetto della Pasqua, caduta quest’anno in aprile. La pubblicazione coincide con la settimana de Linkontro, l’appuntamento annuale di Nielsen dedicato ai trend dei consumi e della distribuzione.

Il mese di aprile 2025 mostra una dinamica positiva per la GDO, sostenuta dall’effetto calendario: la Pasqua, che nel 2024 ricadeva a marzo, ha generato un impatto pieno sulle vendite di aprile.

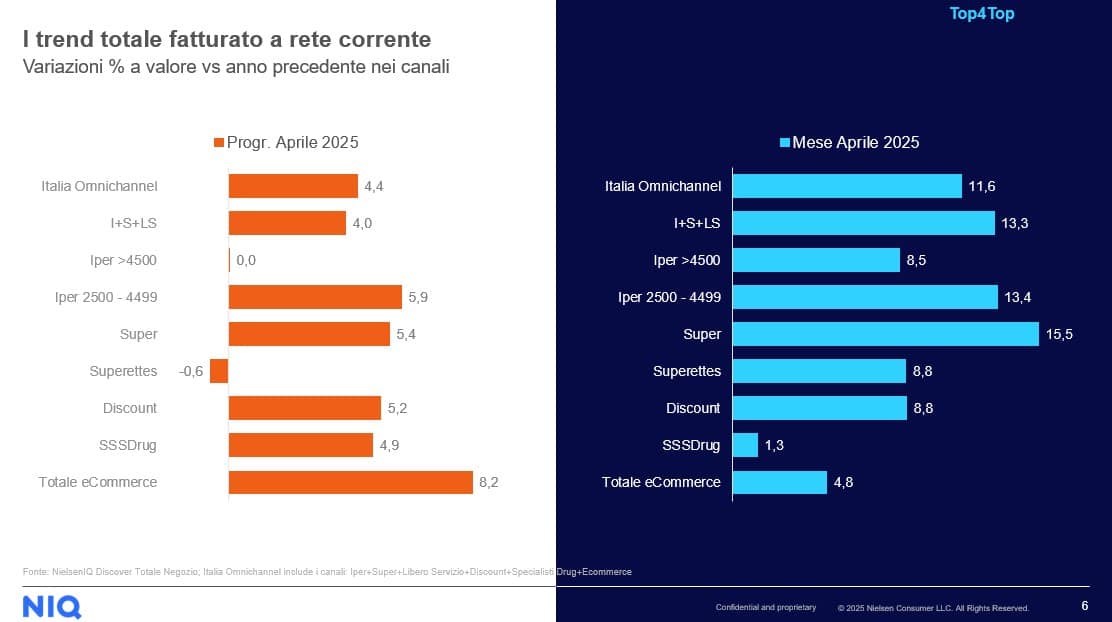

Nel confronto a rete corrente, l’intero sistema omnichannel italiano registra nel mese di aprile un incremento del +11,6% rispetto allo stesso mese del 2024. La crescita più marcata si rileva nel canale Supermercati, con una variazione del +15,5%. Seguono i formati Iper da 2500 a 4499 mq (+13,4%) e Iper >4500 mq (+8,5%). In linea anche le performance di Discount, Superette e eCommerce, che si attestano tra +8,2% e +8,8%. Il comparto Specialist Drug cresce in misura più contenuta (+1,3%).

Osservando il progressivo annuo da gennaio ad aprile 2025, si evidenzia una crescita complessiva del +4,4% Italia Omnichannel. L’e-commerce si posiziona come segmento con la variazione più alta (+8,2%), seguito dai Supermercati (+5,4%), Iper 2500–4499 mq (+5,9%) e Discount (+5,2%). Il canale Iper >4500 mq è stabile (+0,0%), mentre le Superette registrano una contrazione dello 0,6%.

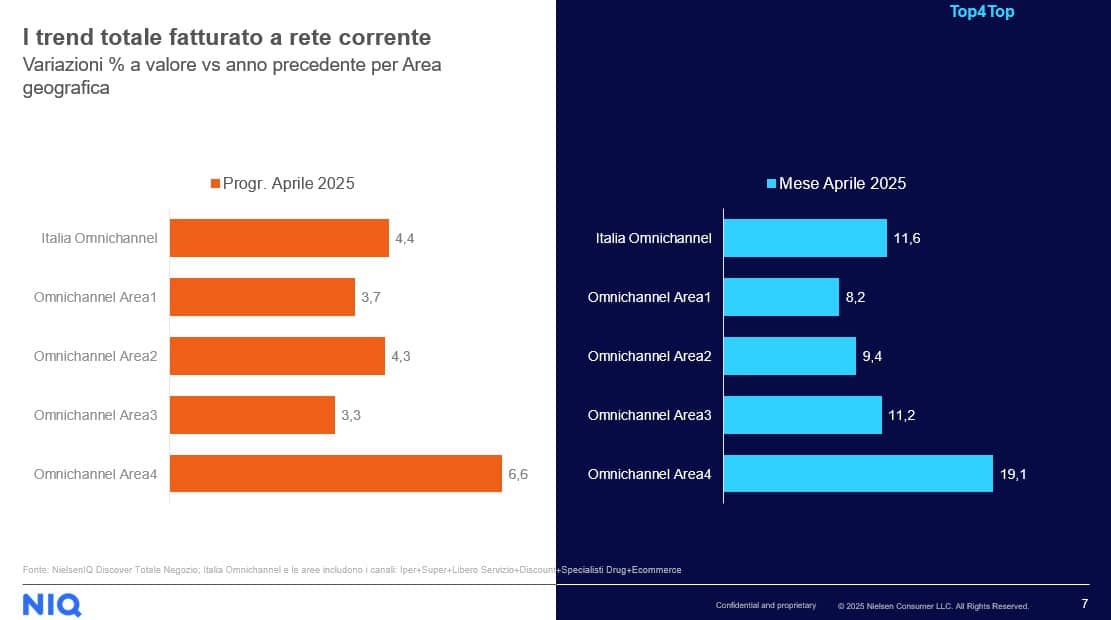

A livello territoriale, le analisi a rete corrente indicano un andamento differenziato: l’Area 4 (Sud e Isole) mostra la variazione più ampia su base mensile con +19,1%, seguita da Area 3 (Centro) a +11,2%, Area 2 (Nord Est) a +9,4% e Area 1 (Nord Ovest) a +8,2%. Nel progressivo annuo, Area 4 si conferma sopra la media con +6,6%, mentre le altre aree oscillano tra +3,3% e +4,3%.

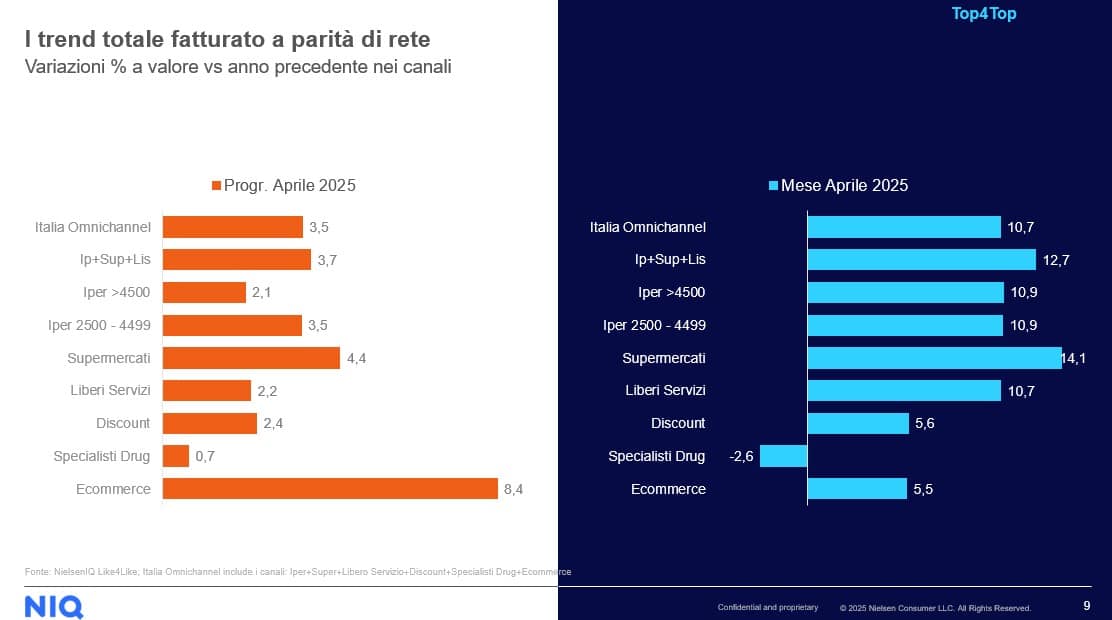

Per quanto riguarda l’analisi a parità di rete (like-for-like), il mese di aprile segna un incremento del +10,7% per il totale Italia omnichannel. Ancora una volta i Supermercati risultano il canale più dinamico (+14,1%), seguiti dai formati iper (entrambi +10,9%). Il canale eCommerce mostra una variazione del +5,5%, mentre il Discount registra un +5,6%. Il segmento Specialist Drug evidenzia una variazione negativa pari al -2,6%.

Guardando il progressivo annuo like-for-like, l’eCommerce guida con +8,4%, mentre il resto del mercato si attesta su tassi più contenuti: Supermercati +4,4%, Iper 2500–4499 e Omnichannel Italia entrambi +3,5%. Il canale Specialist Drug segna un +0,7%, a conferma della difficoltà del segmento a tenere il passo con gli altri formati.

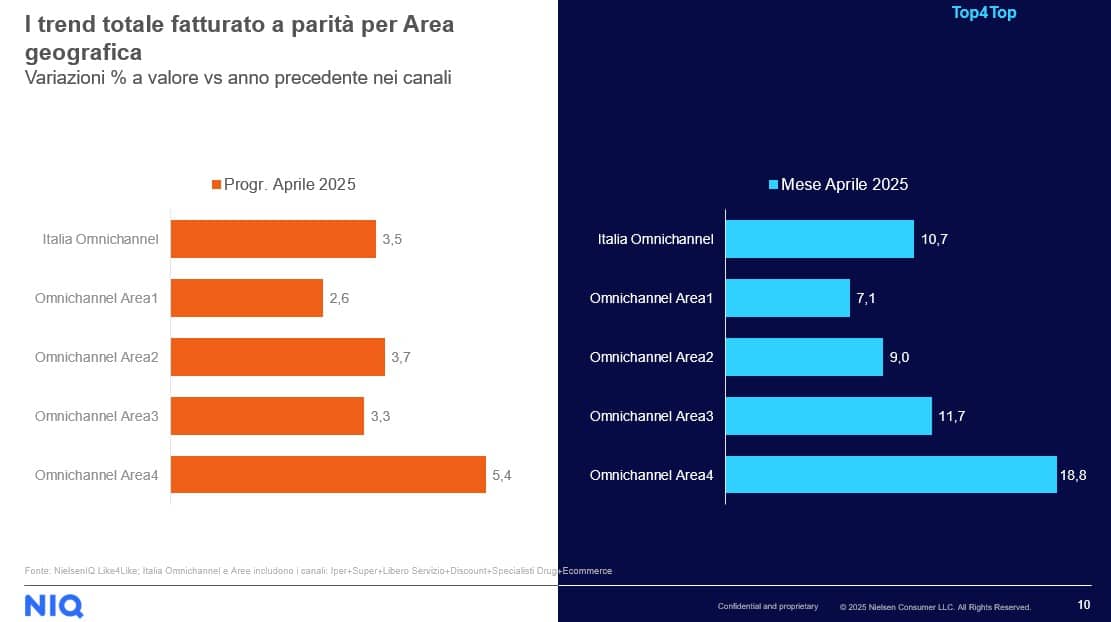

Infine, l’analisi territoriale a parità di rete conferma la leadership dell’Area 4, che cresce del +18,8% nel mese e del +5,4% nel progressivo. Area 3 e Area 2 seguono con +11,7% e +9,0% rispettivamente nel mese, mentre Area 1 si attesta su un +7,1%. Sul progressivo, le variazioni si muovono tra +2,6% e +3,7% nelle prime tre aree, segnalando un contributo meno incisivo rispetto al Sud.

Nel complesso, i dati evidenziano l’importanza dell’effetto stagionale e confermano il consolidamento di alcuni canali (Supermercati, eCommerce) a discapito di altri (Specialist Drug, Superette). A livello geografico, il Sud mostra un’accelerazione significativa, con valori superiori alla media nazionale tanto a rete corrente quanto a parità di rete.