Dopo un periodo di difficoltà, specialmente evidenziatosi durante la Pasqua, ovvero nei mesi di marzo-aprile, la grande distribuzione organizzata (GDO) ha visto un significativo miglioramento delle vendite a partire da maggio 2024. Con il contributo dei dati di Nielsen IQ, questo articolo esamina i dettagli di questa ripresa, con un focus particolare sulle vendite di giugno 2024.

Qualche settimana fa, descrivendo le vendite del mese di maggio, avevamo messo in evidenza che si stava tornando ad una tendenza positiva per la GDO, con una crescita sia in termini di volume che di valore.

Questa ripresa era stata particolarmente interessante poiché aveva visto i discount registrare una crescita rilevante (+3,8%), e superiore rispetto ai supermercati (+3,1%).

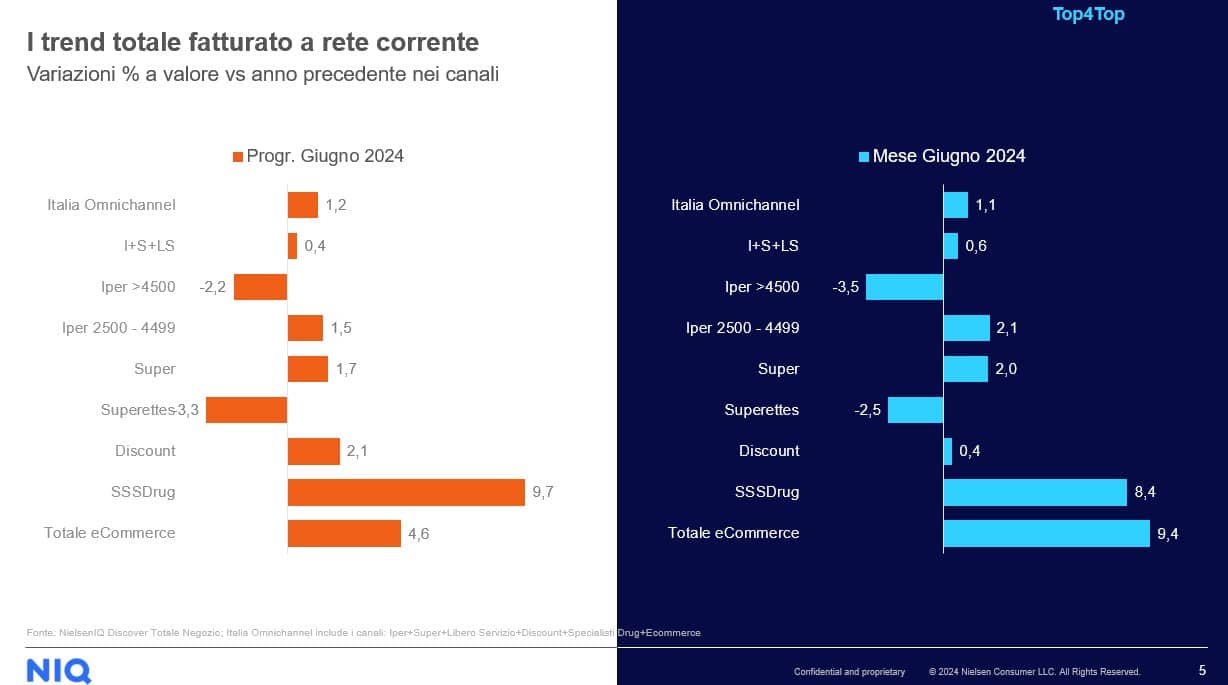

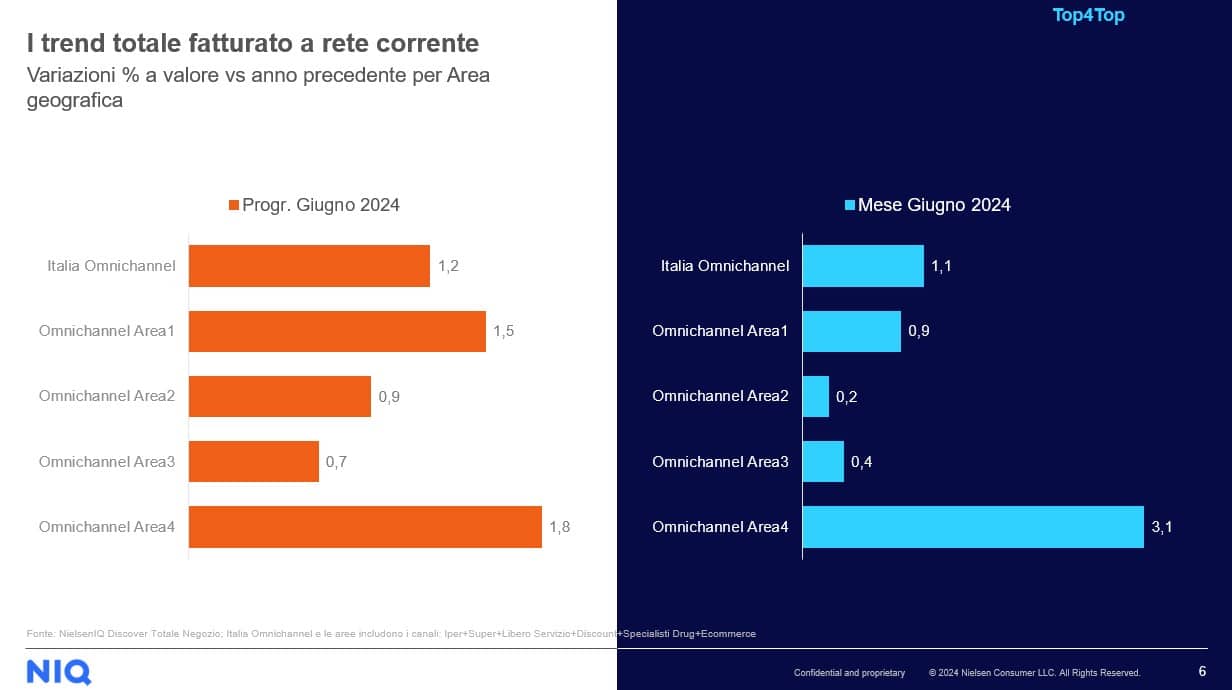

Nel mese di giugno 2024, la GDO ha continuato a crescere, seppur a un ritmo più moderato. La crescita complessiva delle vendite (Totale Italia Omnichannel) è stata dell’1,1% rispetto all’anno precedente. Tuttavia, questa non è stata uniforme tra i vari formati distributivi.

I supermercati hanno mantenuto una crescita positiva, ma a un ritmo inferiore rispetto a maggio. Il loro incremento si è attestato intorno al 2%, indicando una stabilità nelle preferenze dei consumatori per questo formato.

I discount hanno continuato a performare in un positivo molto debole (+0,8%), afflitti da un regime pericoloso di deflazione. Gli ipermercati hanno mostrato una performance meno brillante -3,5% ma con i superstore in netto positivo (+2,1%). Sono i negozi di prossimità che soffrono (-2,5%).

La debole crescita delle vendite nella GDO a giugno 2024 può essere attribuita a diversi fattori:

- Condizioni Economiche Generali: Un miglioramento delle condizioni economiche generali più che altro dovuto ad una timida fiducia dei consumatori

- Promozioni e Sconti: Le strategie promozionali in forte incremento hanno attratto un numero crescente di consumatori attenti al prezzo.

La crisi a mercato omogeneo

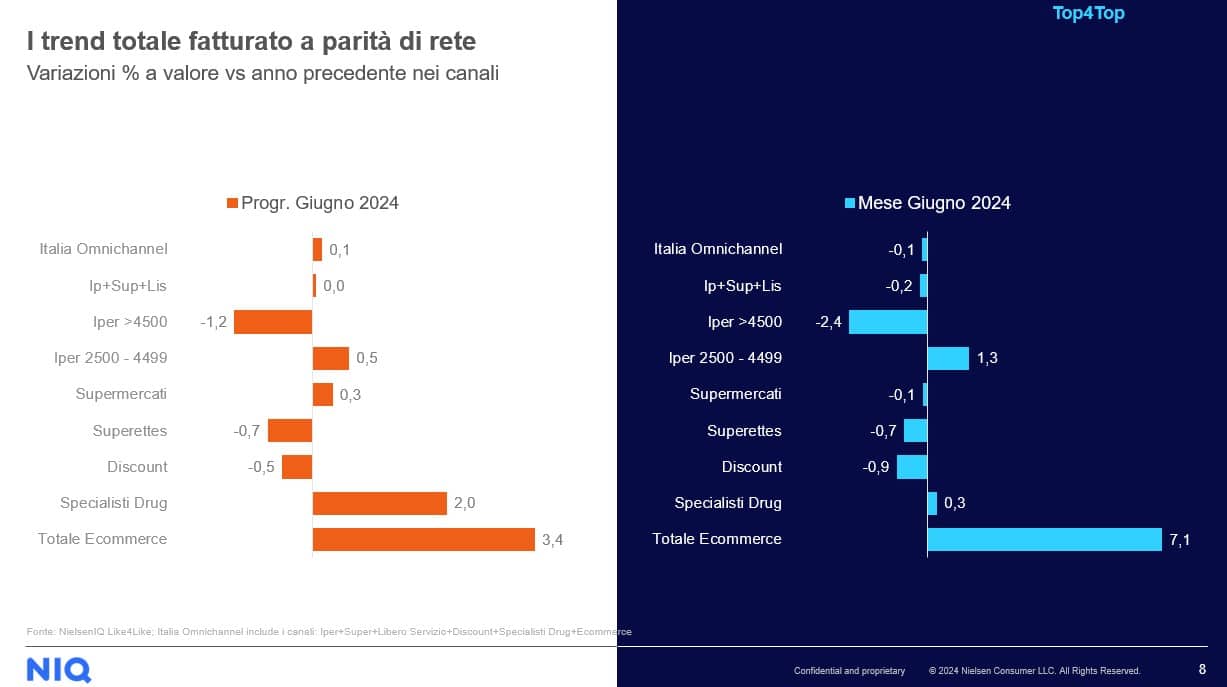

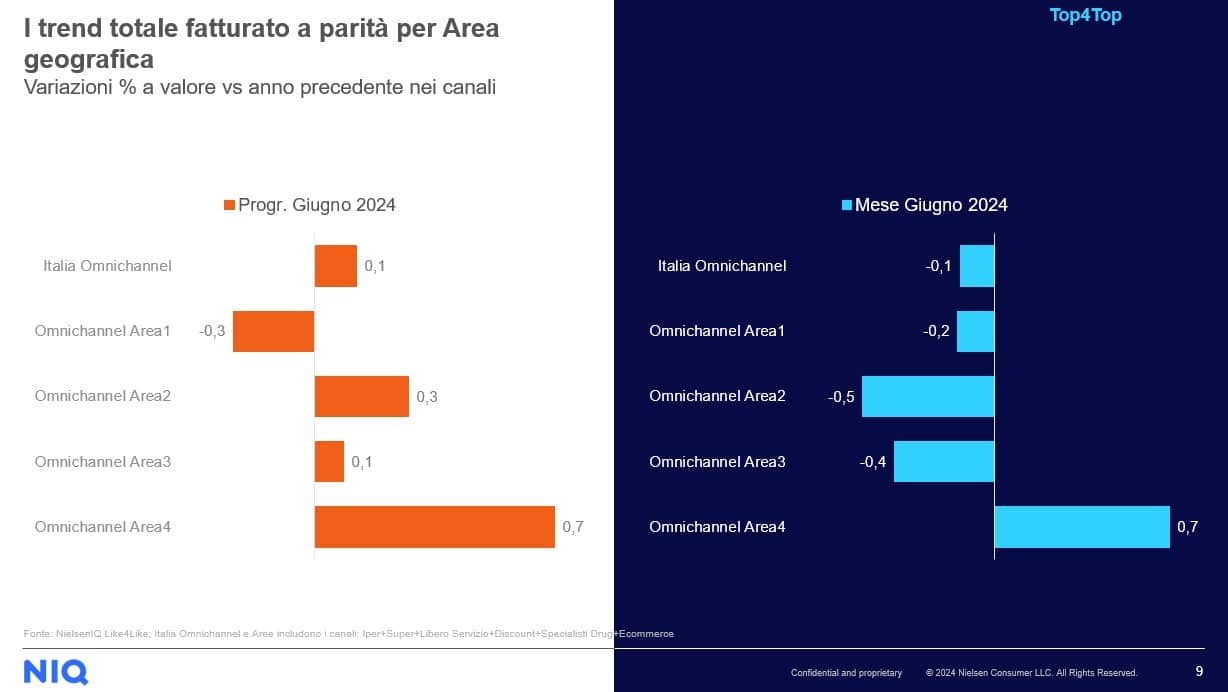

Nel mese di giugno 2024, la GDO ha registrato un leggero calo nelle vendite Totale Italia Omnichannel, con una flessione dello 0,1%. Questa performance complessiva nasconde andamenti contrastanti tra i vari formati di vendita, evidenziando le difficoltà e le opportunità presenti nel settore.

I discount hanno chiuso il mese in negativo con una riduzione delle vendite dello 0,9% a valore. Questo calo è probabilmente dovuto alla deflazione in corso ed alla saturazione del mercato.

Gli ipermercati hanno subito un calo più marcato del 2,4%. Questo segmento continua a affrontare sfide significative legate ai costi operativi elevati e alla diminuzione della frequenza degli acquisti da parte dei consumatori, che preferiscono formati di vendita più pratici e accessibili.

In controtendenza, i superstore hanno registrato una crescita dell’1,3%. Questo aumento può essere attribuito a una migliore gestione dell’assortimento e a una maggiore capacità di attrarre i consumatori grazie a una combinazione di convenienza e ampiezza dell’offerta.

Il canale e-commerce ha mostrato una forte crescita del 7,1%, segnalando una crescente preferenza dei consumatori per gli acquisti online.

Gli specialisti del settore drug hanno evidenziato una crescita minima dello 0,3% a parità di rete. Questo dato suggerisce che, in assenza di nuove aperture e investimenti, il segmento fatica a espandersi e a incrementare significativamente le proprie vendite.

Le superette hanno mostrato un quadro misto. A rete corrente, hanno subito una contrazione del 2,5%. Tuttavia, questa perdita è stata in parte compensata da un calo più contenuto a parità di rete, con una diminuzione dello 0,7%.

I supermercati con superfici comprese tra 400 e 2.500 metri quadrati hanno evidenziato un leggero calo, posizionandosi in un terreno leggermente negativo. Tuttavia, le loro performance risultano migliori rispetto ai discount, segnalando una maggiore resilienza di questo formato di vendita.