Anche il 2023 si è chiuso con una situazione geopolitica molto incerta, ulteriormente complicata dalla crisi nel Mar Rosso che sta mettendo in difficoltà il trasporto marittimo. Questo, unito ad uno scenario finanziario ancora restrittivo, ha contribuito a definire un quadro che lascia presagire ad un 2024 non senza difficoltà per il mercato, almeno nella sua fase iniziale.

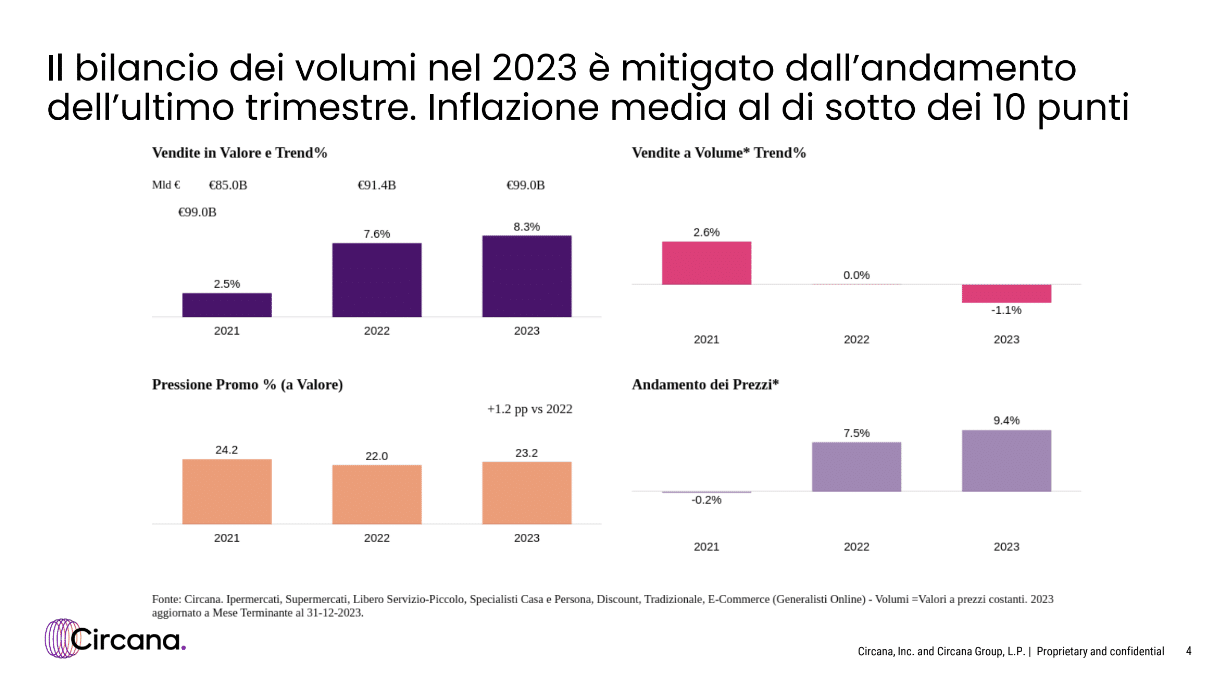

I dati raccolti nell’Outlook di Circana sul Largo Consumo Confezionato, indicano infatti come il comparto abbia concluso l’anno 2023 con un calo dei volumi del -1,1%, mitigato da ottobre in poi. Un anno concluso in negativo dopo lo zero del 2022 e il +2,6% del 2021, ma comunque riducendo quei valori che in piena estate spaventavano ancora tutti.

A valore, complice la spinta inflattiva, il 2023 è andato in archivio con un +8,3% in incremento rispetto al biennio precedente (+7,6% nel 2022 e +2,5% nel 2021), tradotto in 99 miliardi di fatturato.

La pressione promozionale ha proseguito la propria corsa attestandosi a +23,2% dopo il 22% dell’anno precedente (nel 2021 era a 24,2%), trend di crescita più marcato per quanto riguarda l’andamento dei prezzi che nel 2023 si sono attestati al +9,4% con quasi due punti in più rispetto all’anno precedente e un distacco vertiginoso rispetto al 2021 quando erano scesi di -0,2%.

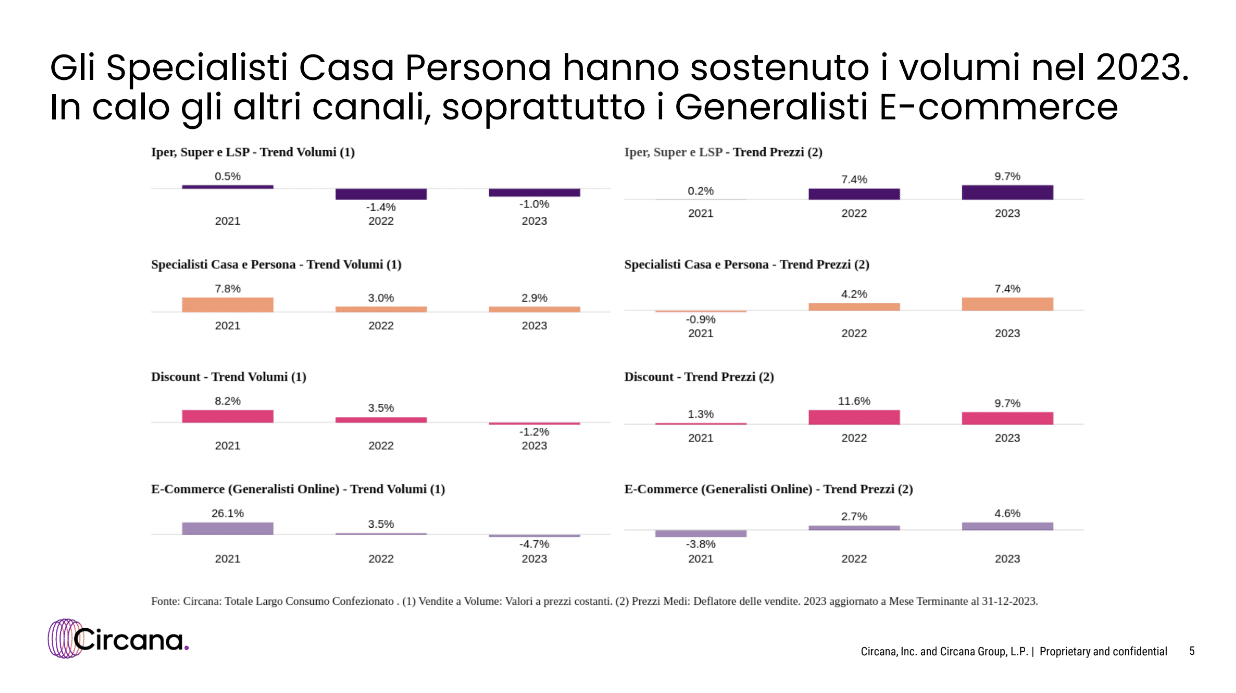

Uno sguardo sull’andamento dei formati di vendita consente poi di notare come gli Specialisti Casa e Persona con il loro +2,9% abbiano ridotto il negativo a volume del LCC che ha perso un punto con i canali tradizionali, 1,2% con i Discount e addirittura -4,7% con l’E-commerce, letteralmente crollato dopo il 26,1% di due anni fa.

Dati quelli del 2021 che vedevano tutti i canali in positivo, con Specialisti Casa e Persona e Discount attestati a +7,8% e +8,2% mentre Iper, Super e Liberi servizi erano a +0,5%.

Valori tutti positivi invece per quanto riguarda il trend dei prezzi che hanno avuto però andamenti differenti visto che i canali tradizionali hanno proseguito la loro crescita da +0,2% di due anni fa a +7,4% del 2021 e +9,7% a fine 2023.

Percorso analogo quello degli Specialisti Casa e Persona che hanno concluso l’anno a +7,4%, dato che due anni fa era a -0,9% (+4,2% nel 2022). I prezzi sono invece scesi di quasi due punti nei Discount i quali con dicembre si sono fermati a +9,7% dopo il +11,6% del 2022 e +1,3% di due anni fa.

In crescita, infine, anche i generalisti online i cui prezzi sono aumentati del +4,6% con quasi due punti percentuali in più rispetto all’anno precedente e oltre otto rispetto al boom dell’online del 2021.