Omnicom PR Group presenta “Post-Invasion”, la prima analisi della differenza tra “aspettative ed esperienze” realizzata su 9 settori produttivi e 72 brand attraverso le lenti attente di oltre 2.000 consumatori.

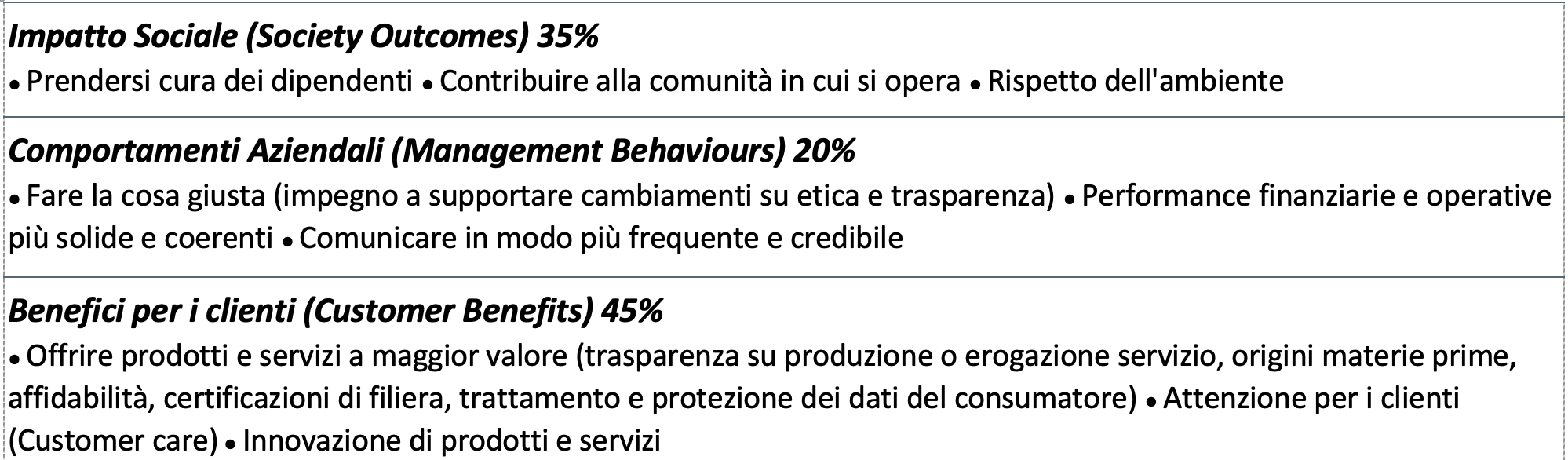

La reputazione di un brand dipende oggi per il 35% dall’impatto sociale della marca, le TV sono le fonti di informazioni più credibili col 28% dei consensi, il Customer Care il fattore con aspettative e delusioni maggiori.

Limitazioni ambientali e sociali legate alla pandemia che creano un consumatore nervoso e fortemente insoddisfatto del customer care ricevuto. Brand reputation che dipende solo per il 45% dai benefici provenienti da prodotti/servizi, per il 35% dall’impatto sociale della marca e per il 20% dai comportamenti dei vertici aziendali. TV, Istituzioni e Associazioni di Consumatori i mezzi di informazione più credibili; nessuno dei 9 settori soddisfa le aspettative su rispetto sul customer care. Dal “non dichiarato” degli italiani, emerso attraverso rilevazioni neurometriche, i brand percepiti spesso come “commodity”. A rischio la fedeltà alla marca. Nel dichiarato dei consumatori Food (35,3%), Grande Distribuzione (30,3%) e Automotive (28,1%) i settori più vitali.

La reputazione di un brand dipende oggi per il 35% dall’impatto sociale della marca, le TV sono le fonti di informazioni più credibili col 28% dei consensi, il Customer Care il fattore con aspettative e delusioni maggiori. Tra gli elementi più importanti dello studio emergono:

1. Quali fattori (driver) concorrono a creare il percepito della marca e di un intero settore

2. Settore Grande Distribuzione:

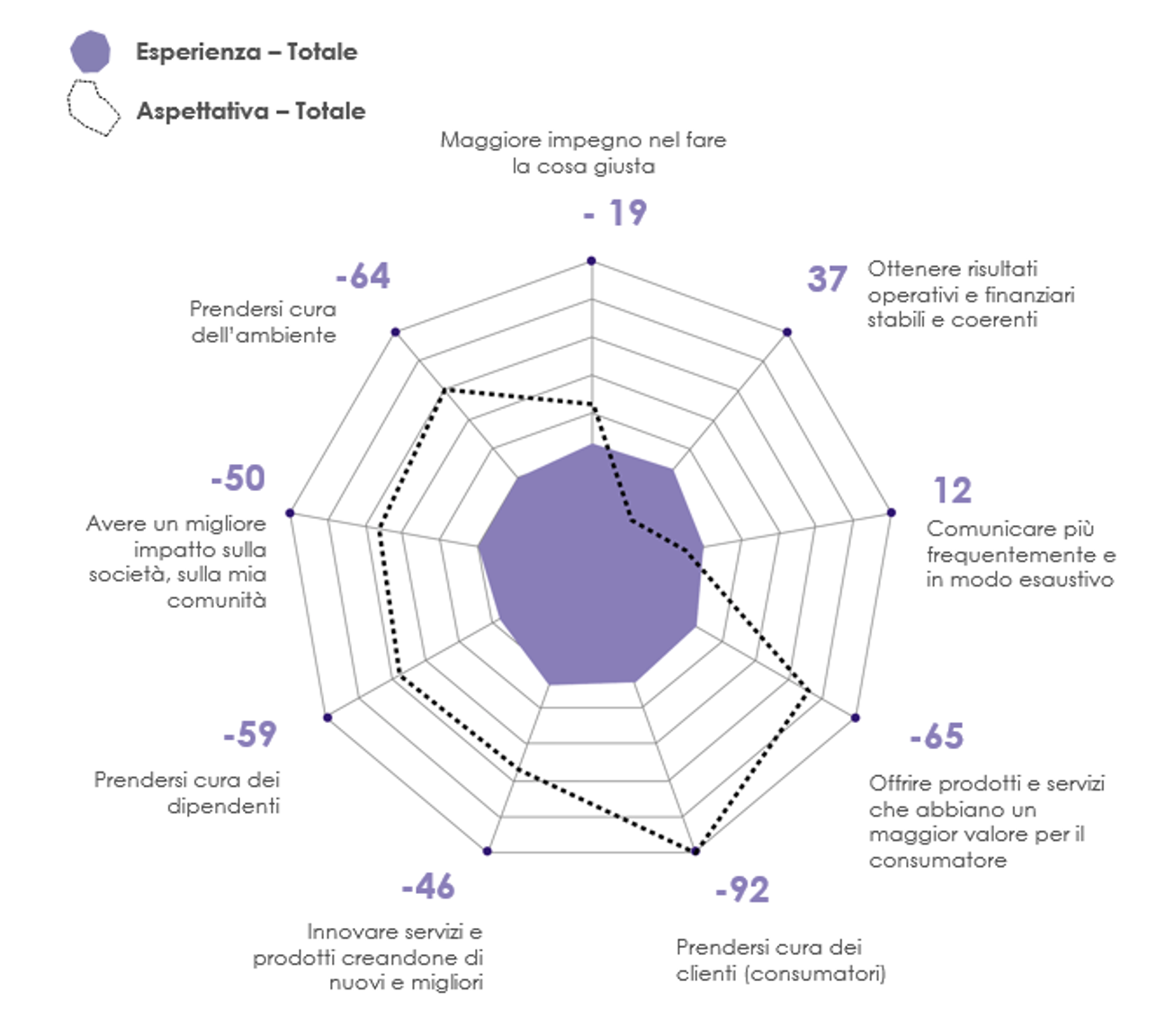

L’innovazione per gli italiani è fondamentale quando si tratta di valutare il percepito di un brand. La Grande Distribuzione, pur non arrivando a soddisfare pienamente le aspettative, è tra i settori analizzati quello che ha innovato di più e meglio nel corso dell’ultimo anno presentando un gap negativo tra aspettative ed esperienze di 46 punti.

Quali sono invece le aree dove i gap da colmare sono più significativi e che richiedono quindi una maggiore attenzione? Certamente l’offerta di servizi a maggior valore (-65), la cura del cliente e dei dipendenti (-59), così come l’attenzione verso l’ambiente (-64). Tutti fattori molto importanti che hanno un peso significativo nelle scelte dei consumatori. Paragonato a molti altri settori, l’impatto sulla comunità genera una aspettativa maggiore, dato non certo inaspettato considerando l’indotto che generano le nuove aperture di punti vendita della Grande Distribuzione sul territorio e sulle persone che lo abitano.

Dai risultati emerge che i brand si stanno già muovendo in questa direzione, ma è essenziale che comunichino in modo chiaro e differenziante il loro ruolo sociale (“purpose”) e che agiscano poi di conseguenza, in modo coerente rispetto a quanto dichiarato.

Daniela Spiezio, Business Manager – Consumer Product and Services, Entertainment Industry Lead di Omnicom PR Group Italia, commenta: “Il consumatore oggi ha le idee molto chiare su ciò che vuole e ha aspettative molto alte, quasi irraggiungibili per alcuni aspetti, su ciò che i brand devono fare. Partendo da questo presupposto, è facile comprendere perché il settore della Grande Distribuzione, pur ottenendo risultati positivi e di valore che gli consentono di posizionarsi al secondo posto per esperienza tra i settori analizzati, sia invece rappresentato da un grafico dove appare evidente che ci sia ancora molto su cui lavorare in alcuni ambiti. Il settore della Grande Distribuzione ha bisogno di accelerare, di evolvere e di innovare, anche per quanto riguarda l’ambiente. È essenziale comunicare e agire in modo coerente rispetto alle intenzioni e all’impegno espressi”.

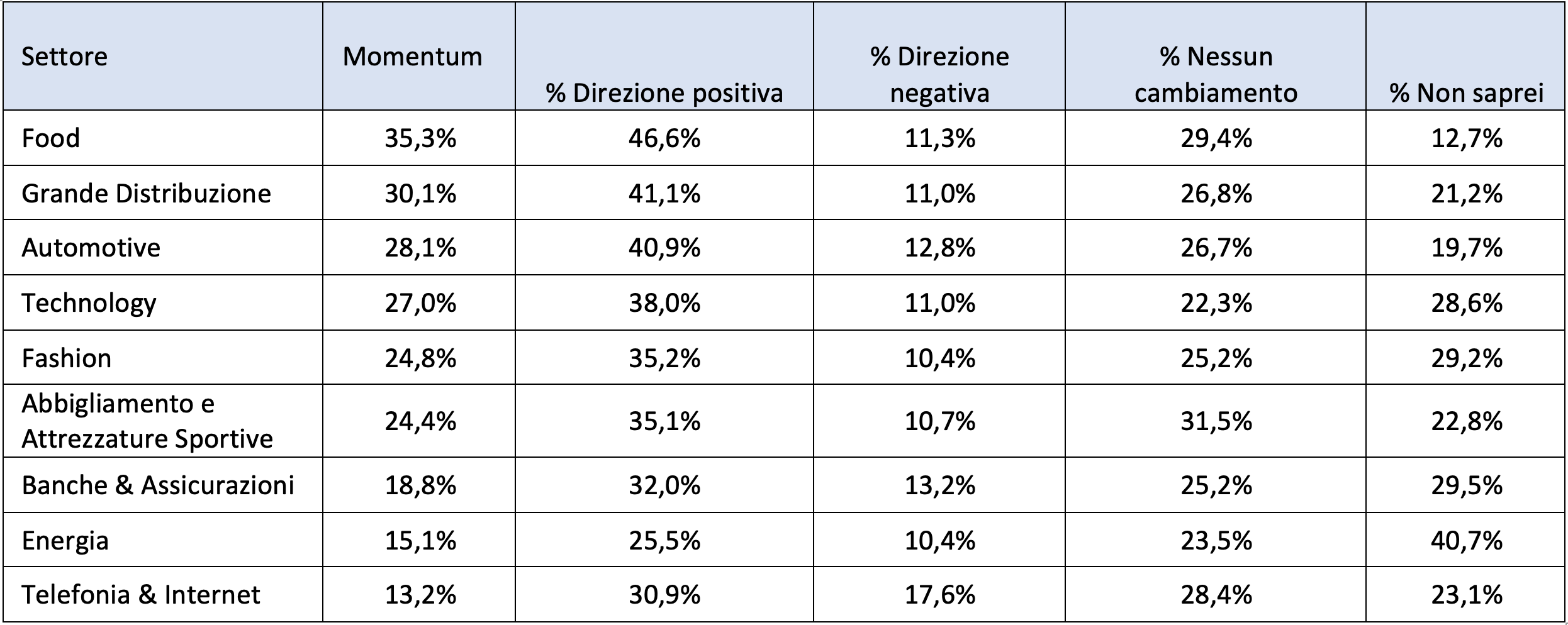

3. Il “momentum” settore per settore

In questo momento i settori che registrano il miglior rapporto tra aspettative vs esperienze risultano essere Food, Grande Distribuzione, Automotive mentre Energia e Telefonia & Internet quelli con più aree di miglioramento specialmente in considerazione della grande percentuale degli intervistati che non sa decifrare esattamente in che direzione si siano mossi questi comparti negli ultimi 6-12 mesi (verso quindi un’offerta migliore o peggiore).

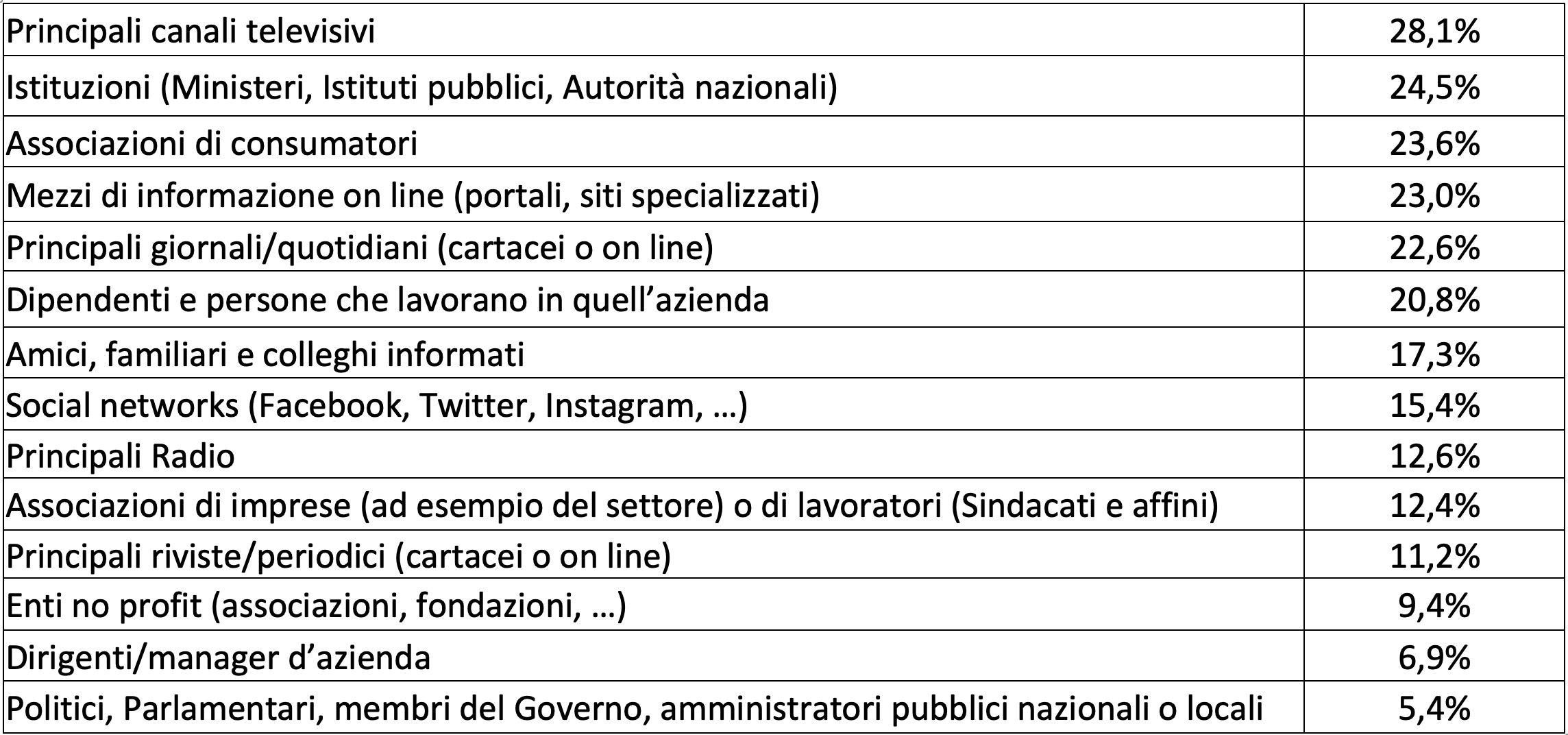

Le fonti di informazione ritenute più affidabili in Italia nell’era delle fake news e della post-verità;

Le TV tornano in auge (28%) e con un evidente ‘effetto Covid-19’ – le Istituzioni (Ministeri, autorità, etc.) sono al secondo posto della classifica (25%), svolgendo un chiaro ruolo di rassicurazione. Restano debolissimi, invece, i Politici, i Parlamentari o membri del Governo (5%). Al terzo posto troviamo le Associazioni dei consumatori (24%) che ottengono il doppio delle indicazioni delle associazioni di imprese (12%); gli Enti no profit si fermano al 9%. In media, un dipendente è ritenuto 3 volte più credibile di un manager.

Come cambia la fedeltà ai brand in pandemia?

I risultati dello studio neurometrico del report Post-Invasion hanno la finalità di far emergere il non-dichiarato, tramite l’analisi di reazioni emotive e cognitive a stimoli visivi, misurate tramite i parametri di vicinanza valoriale e engagement emotivo. L’atteggiamento generale è di un consumatore meno fedele, molto più concentrato su ciò che è essenziale e funzionale alla vita di ogni giorno, portando i brand verso una dimensione di commodity. Prendendo in esame il settore Grande Distribuzione, gli Italiani gli attribuiscono una bassa vicinanza valoriale ma un elevato engagement emotivo. Questa risposta può essere una diretta conseguenza della pandemia? La Grande Distribuzione ha certamente riaffermato il suo ruolo strategico, dimostrando la capacità di soddisfare i bisogni del consumatore, adeguando prontamente la sua risposta alle nuove necessità.