IRI, leader mondiale nelle informazioni di mercato per il Largo Consumo, il Retail e lo Shopper, ha elaborato le previsioni sull’andamento dei mercati del Largo Consumo Confezionato per il 2017. L’attesa è di una crescita lieve sia per quanto concerne la spesa sia per quanto concerne i volumi acquistati a causa di un rialzo generalizzato dei prezzi. Infatti, l’evoluzione del contesto economico e politico internazionale indica, secondo i principali analisti macroeconomici, l’avvento di una nuova fase inflazionistica che si ripercuoterà anche sui mercati di largo consumo.

Essa sarà tuttavia di bassa intensità a causa della debolezza cronica della domanda. (Lo scenario qui proposto ipotizza la non applicazione delle clausole di salvaguardia -aumento dell’IVA- almeno per il 2017). Questo fatto potrà rallentare lo sviluppo di alcuni trend di consumo quali l’aumento di valore del carrello della spesa (trading up).

Il rallentamento atteso della crescita del potere d’acquisto delle famiglie (erosione dei prezzi e minore spinta sul fronte politico ed economico) causerà un ulteriore appiattimento dei volumi acquistati.

Si ipotizza un clima sociale relativamente più disteso (considerando il 2016 come annata eccezionalmente negativa, falcidiata da una nutrita serie di fatti soprattutto sul fronte geopolitico) con un effetto positivo sulla fiducia dei consumatori: tuttavia la mancanza di una spinta significativa dall’economia reale ne attenuerà in gran parte i benefici.

Infine l’ipotesi di un clima estivo nella norma consente di prevedere un rimbalzo positivo per la domanda delle categorie stagionali.

La (molto moderata) positività riportata nello scenario previsionale 2017 è validata dal quadro economico generale, ipotizzando che non ci siano altre forti discontinuità economiche e geo-politiche che possano intaccare pesantemente il clima di fiducia e ipotizzando che continui la crescita economica del paese.

In generale i canali fisici di vendita del largo consumo illustrano una tendenza all’aumento della quota dell’Alimentare, che incide sempre di più sulla spesa degli italiani. Questa tendenza proseguirà, ma a minor velocità.

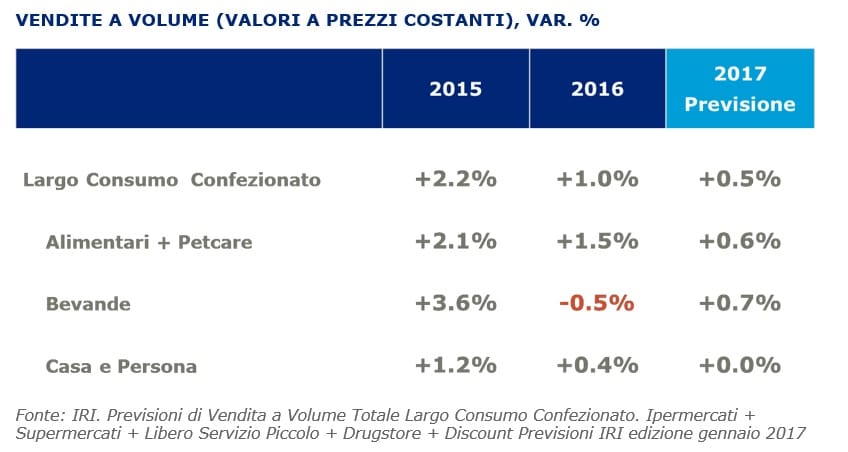

Per le bevande si ipotizza un’estate 2017 più favorevole dal punto di vista climatico rispetto a quella appena trascorsa, con ovvi benefici sull’andamento della domanda.

Note: Le previsioni IRI sono aggiornate a gennaio 2017 e sono realizzate considerando il Totale Largo Consumo Confezionato in Italia nei seguenti canali di vendita: Ipermercati + Supermercati + Libero Servizio Piccolo + Drugstore + Discount.

Lo scenario previsionale è supportato da alcune ipotesi:

- Rientro dalla fase deflazionistica, ma senza fiammate.

- Il governo non ricorrerà alla clausola di salvaguardia, non intervenendo perciò sulle imposte indirette e non alimentando così ulteriormente l’inflazione.

- La crescita del potere d’acquisto delle famiglie perderà vivacità

- Il clima di fiducia delle famiglie non peggiorerà ulteriormente

- Il clima estivo 2017 tornerà nella norma sostenendo le categorie di consumo stagionale. Questa ipotesi è allo stato attuale pare l’unica sostenibile.

La spesa reale per i comparti “Chimici” è attesa mantenere i livelli raggiunti nel 2016.