Nelle ultime settimane ci siamo trovati tutti ad occuparci dei tre principali risultati del 2022:

- Inflazione monstre;

- Calo delle promozioni;

- Crescita della quota MDD (Marca Del Distributore).

Con l’invitato di pietra o, meglio, il photobomber nello sfondo Discounter che ha fatto un percorso a sé.

Sappiamo che i Discount si sono potuti permettere il lusso, questo è, di riversare interamente l’inflazione ricevuta sui propri prezzi senza subire un calo di fatturato, anzi, arrivando a crescere dell’11,5% (dati IRI), esattamente come l’inflazione su Food annuo (11,6%), e mantenendosi positivi anche nei volumi del Largo Consumo Confezionato (+2,5%).

Ora, immaginando che il Price index medio dei Discount vs Ip+Sup+LS+ecc. fosse ad inizio 2022 vicino ad 85 (probabilmente più basso) vorrebbe dire essere arrivati a fine ’22 con un price index vicino a 95 con una media della controparte abbondantemente sopra il 100.

E poiché i Discount usano quasi esclusivamente i propri brand (che di fatto sono MDD ma loro potrebbero chiamarli serenamente “i nostri prodotti di Marca”), l’effetto di trascinamento sulla quota MDD è stato di oltre un punto percentuale sul totale comparto dell’LCC (da una quota del 26,5 ad una del 27,6).

Tuttavia, e qui inizio la mia riflessione volta a far capire a tutti i lettori, anche ai meno esperti, quale sia stato il reale effetto dell’inflazione su tutti i prezzi, sicuramente anche le MDD dei retailer “classici” hanno avuto, spesso, delle performance positive in quanto hanno potuto contare sulla riduzione della profondità di sconto delle promozioni dell’IDM (Industria Di Marca) e quindi hanno riguadagnato attenzione da parte dei consumatori. Inoltre, una sana politica di corretto posizionamento dei prodotti MDD a scaffale, con una riduzione della logica Hi-Lo (Prezzo alto standard, basso in promo), potrebbe aver favorito alcune insegne.

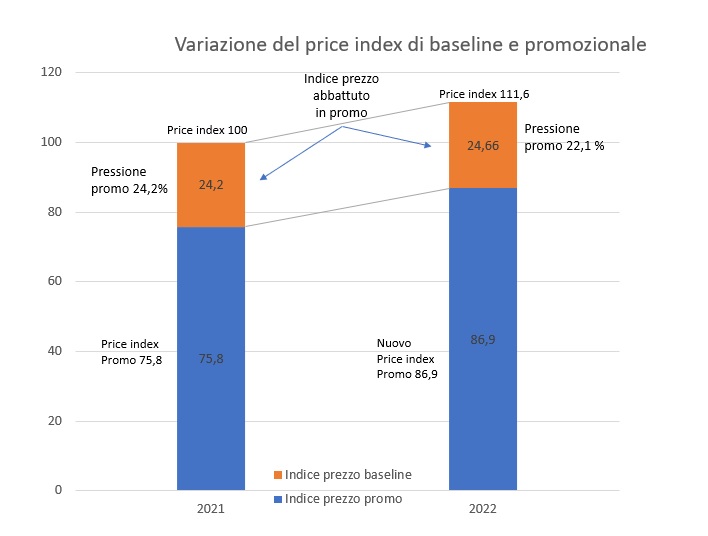

Ho ricostruito questo grafico utilizzando i dati messi a disposizione da IRI ed ho usato il 2021 come price index 100 di prezzo standard a scaffale.

Nel 2021 questo indice l’ho posto uguale a 100 ed è facile vedere l’impatto della pressione promozionale al 24,2%: il prezzo promozionato di un bene in vendita standard ad 1€ sarebbe stato di circa 76€/cent.

Nel 2022, l’inflazione Food è stata dell’11,6% ed ha portato la baseline a 111,6 punti base. La pressione promo è scesa in maniera importante al 22,1% e questo vuol dire che l’impatto sul prodotto in promozione è tale da renderlo molto meno interessante, posizionandosi a 87€/cent.

Ora, immaginate una MDD posizionata stabilmente tra 85 e 95 ed ecco che le occasioni di convenienza e quindi di acquisto siano aumentate in maniera importante.

A questo dinamica sui prezzi, molto impattante, aggiungete anche che molte marche del distributore abbiano iniziato ad uscire dalla logica del semplice “Me too” vs IDM ed abbiano quindi cominciato a sviluppare prodotti con ricettazioni esclusive, grammature e bisogni serviti specifici ed ecco quindi come la MDD abbia davanti a sé una prospettiva davvero interessante in questo periodo di prezzi alti e scarsa innovazione da parte delle marche Leader.

A voi lettori, le riflessioni ed i commenti del caso.