Le imprese retail focalizzate nel canale ipermercati, di cui tratta l'ebook recentemente pubblicato, hanno dovuto combattere negli ultimi anni con le difficoltà che sono derivate da una profonda disaffezione del consumatore verso quel tipo di offerta, attratto da altri formati nel tempo evoluti. Il problema di un’azienda impegnata in questo segmento del mercato, ancor di più di quanto non sia importante per tutte le aziende del pianeta, è sempre e solo uno: i conti aziendali. La crescita dei ricavi aziendali, per chi è impegnato sul canale iper, è oramai un dato di fatto che risulta molto difficile, salvo non si integri la rete con negozi di dimensioni più piccole e si riesca a cedere quelli di grandi dimensioni, resta però il fatto sono costosissimi giganti d’argilla.

Eppure, come si vedrà in questa pubblicazione che coinvolge aziende come Carrefour, Bennet, Panorama e Iper, i problemi non sono sempre determinati dalla gestione caratteristica in senso stretto quindi dalla pura differenza tra i costi ed i ricavi.

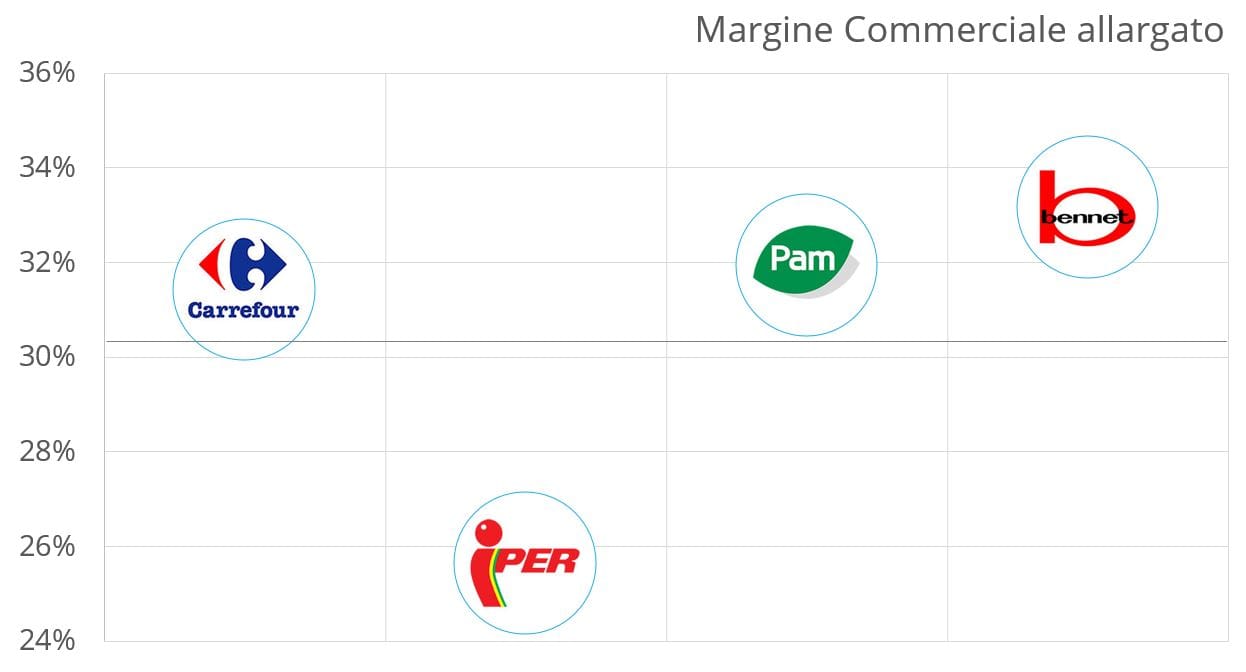

A partire dalla marginalità lorda, nel benchmark si potrà notare che questa, che si ottiene deducendo il costo della merce dai ricavi, in tre casi su quattro è sopra la media della GDO, a significare che le negoziazioni con i fornitori sono ancora di successo, quindi l’industria ha bisogno di avere una presenza all’interno dei loro scaffali e per essi è disposta ad investire.

Non è, questo, un elemento di poco conto, se si pensa alla difficoltà di mantenere i risultati degli anni precedenti in termini di ricavi.

La buona marginalità lorda deve poi essere, però, in grado di sostenere tutti i costi necessari per svolgere l’attività, e quando si tratta di gestione di ipermercati questi sono davvero ingenti.

Uno degli sforzi più utili, in questo specifico business, è il contenimento di quella somma di costi necessari per il buon andamento dei negozi e della loro organizzazione (logistica, movimentazione magazzino, trasporto della merce, facchinaggio, energia, acqua, gas, riscaldamento, ma anche costi pubblicitari come la stampa dei volantini e la loro distribuzione, oppure la pubblicità in televisione e sui giornali, ed ancora le spese per le pulizie, per la vigilanza, le assicurazioni) che vengono tutti riassunti sotto la voce costi per servizi. Nell’analisi entreremo nel merito di alcune voci di costo molto importanti ed i bilanci, messi a confronto riveleranno diverse distanze tra loro. Ciò significa che è possibile che per ogni azienda operante sul mercato esistano aree di recupero possibili. Ad esempio due attori sui quattro del benchmark, si possono considerare eccellenti nel tenere sotto controllo queste spese, dopo si vedrà.

Vengono, in successione, le spese del personale: è probabilmente uno dei punti più critici dell’organizzazione di aziende focalizzate sul format iper, ed è proprio qui che si annidano forti differenze rispetto agli altri formati. Si vedrà che, in termini percentuali, alcune delle aziende sottoposte al benchmark sanno gestire con ottime capacità anche questo aspetto critico del business.

Tutti questi costi messi assieme devono essere coperti dalle entrate derivanti dal margine commerciale, ovvero dalla differenza tra ricavi e costo delle merci, sapendo che esisterà un ulteriore aspetto critico che andrà superato: il costo della rete vendite, dei negozi, investimenti spesso a lungo termine che devono essere onorati con progetti di ammortamento precisi.

Di questo ci occuperemo nella prossima pubblicazione, oggi l’analisi di benchmark metterà a confronto le quattro aziende nella gestione squisitamente caratteristica sino al primo rilevatore di efficienza della qualità del business nell’anno di bilancio indicato: l’EBITDAR.

Le quattro aziende sviluppano tutte ricavi piuttosto similari, Intesi come il totale valore della produzione, che vanno dai 1,88 miliardi di euro di SSC (Carrefour canale iper) a 1,748 di Iper Montebello, a 1,662 di Pam Panorama, per arrivare a 1,55 miliardi sviluppati da Bennet. Il trend lo abbiamo analizzato la scorsa settimana ed abbiamo verificato quali fossero gli andamenti in corso.

Il margine commerciale allargato del benchmark, ovvero la differenza tra le vendite ed il costo della merce, ci consegna una media del

Accedi all'area riservata per continuare a leggere

Sottoscrivi uno dei nostri abbonamenti per avere accesso a questo ed altri contenuti come report ed applicativi professionali.

Sei già abbonato? Accedi qui