Lo scenario del Largo Consumo Confezionato vira bruscamente dopo gli ottimi risultati di crescita ottenuti nel 2017. Diversi sono i fattori che influenzano la flessione delle vendite a cominciare dai risultati poco brillanti segnati nei primi mesi di quest’anno.

L’appiattimento degli acquisti nella prima parte del 2018 si è verificato in presenza del deciso rafforzamento dei prezzi alimentari che rappresentano oggi il principale fattore di freno alla corsa dei volumi.

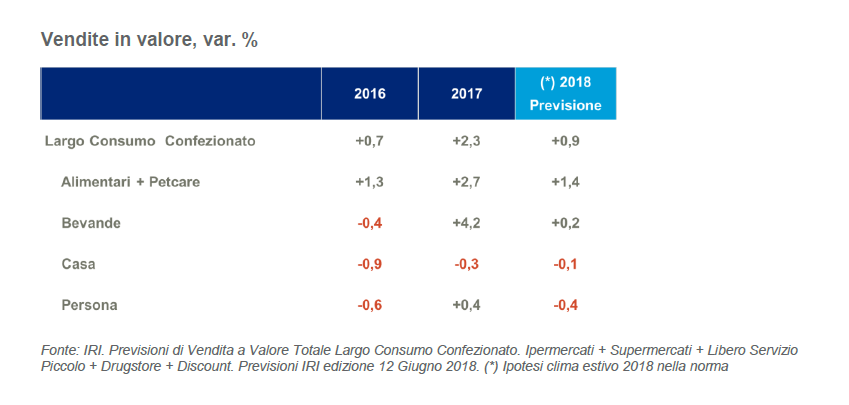

A questo si sono aggiunti fattori esterni eccezionali (es. di calendario) e climatici. L’evoluzione climatica nel 2018 è ancora una volta un elemento cruciale per il rallentamento dei volumi soprattutto nei mercati stagionali dopo la spinta dell’anno passato. Nel corso del 2017 infatti la stagione favorevole (clima rigido in inverno ed estate anticipata e successivamente molto calda) aveva stimolato una sensibile crescita dei volumi di alcune categorie alimentari, prodotti per la cura della persona e bevande. L’ipotesi di lavoro utilizzata nell’elaborazione delle previsioni per il 2018 è quella di un anno nella “norma climatica”, fattore che comporterebbe un rimbalzo negativo sul dato del 2017 di alcuni decimi di punto.

Da ultimo, ma non meno importante, il periodo incerto post-elettorale ha inciso negativamente sui mercati finanziari, deteriorando le aspettative sui risparmi e influenzando in ultima analisi anche la domanda di beni di Largo Consumo.

Le previsioni dei volumi per il 2018, basate sull’ipotesi di continuità della situazione attuale, sono di un andamento piatto, condizionate anche dalle ipotesi climatiche citate in precedenza.

Invece l’atteso andamento positivo della spesa è causato dall’incremento dei prezzi. Per il 2018 si prevedono prezzi più forti che saranno finanziati in parte dalle spese del consumatore.

In relazione ai fattori di filiera, per il Largo Consumo Confezionato si attende:

- un ripiegamento della pressione promozionale con un marginale recupero in termini di efficienza e una ricomposizione delle fonti di acquisto a favore dei discount, che sono in ripresa dopo la stagnazione del 2017.

- lo sviluppo degli stili di consumo e i trend salutistici continueranno a influenzare la domanda (e l’offerta) di Prodotti Confezionati di Largo Consumo, ma in misura minore rispetto al biennio scorso, perché molti trend setter sono saturati o in

Note: Le previsioni IRI sono aggiornate al 12 giugno 2018 e sono realizzate considerando il Totale Largo Consumo Confezionato in Italia nei seguenti canali di vendita: Ipermercati + Supermercati + Libero Servizio Piccolo + Drugstore + Discount.

Chi è IRI

IRI è leader mondiale nella gestione di big data, soluzioni analitiche predittive e generazione di insight con l’obiettivo di supportare la crescita delle aziende del largo consumo, retail e media.

Facendo leva sul più grande patrimonio di informazioni su acquisti, investimenti sul punto vendita, media, shopper loyalty e comportamento dei consumatori, il tutto integrato in piattaforme tecnologiche on demand, IRI guida oltre 5.000 Clienti nel mondo nella ricerca continua di eccellenza, nello sviluppo della quota di mercato, nello stabilire un legame con i propri consumatori, con l’unico obiettivo di far crescere il loro business. Visita il sito www.iriworldwide.com per saperne di più.